このガイドには、投資を始める方法とそれに関連するさまざまなテクニックや戦略に関する詳細な手順がすべて記載されています。

初心者にとって、投資を始める際には多くの大きな決断をしなければなりません。最初はストレスがたまり、困難に思えるかもしれません。しかし、このガイドを最後まで読めば、投資を成功させることはそれほど複雑ではないことに気づくでしょう。さらに良いことに、何十年にもわたって投資のプロを助け続けてきたシンプルな戦略を学ぶことができます。確認する 投資戦略:短期投資と長期投資.

投資とは何ですか?

投資とは、現在の資産とキャッシュフローを配分して、望ましい将来の利益を達成することです。この定義を理解することは、投資を根本的なレベルからどう考えるかということに関わるため重要です。

まず、現在の資産、特に投資に利用できる現金を把握する必要があります。さらに、現在のキャッシュフロー状況、つまり現在の収入と支出に基づいて将来どれだけのお金を投資できるかを考慮する必要があります。

次に、なぜ投資するのか、より具体的には、達成しようとしている目標を把握する必要があります。

なぜ投資する必要があるのでしょうか?

あなたが行う最も重要な財務上の決定の 1 つは、獲得した利益を自分に有利に働かせるか、不利に働かせるかということです。

生涯を通じて利益の一部を得ることは、逆流して泳ぐようなものです。さらに良いことに、同じ方向に長く泳げば泳ぐほど、泳ぐのが楽になり、速くなります。

それを利用しないことは流れに逆らって泳ぐようなものです。流れに逆らって泳ぐ時間が長くなればなるほど、流れはより強く、より速く作用します。

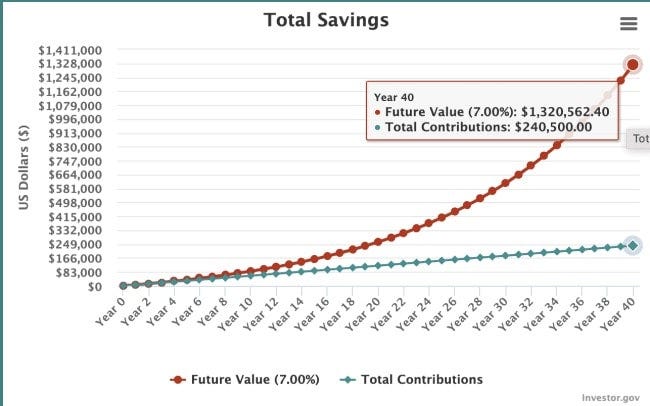

投資を行うということは、得た利益から利益を得ることを意味します。毎月 500 ドルを 40 年間投資し、年間 7% (株式市場の平均収益率) の収益を得ると、1,320,562 ドル相当のポートフォリオを構築できます。

一方、自分が達成したことが自分に不利に働いた場合はどうなるでしょうか?

クレジットカードの借金が 10.000 ドルあるとします。そうすると、毎月の最低返済額は債務額の 4% のみになります。この借金を完済するには合計13年16357か月かかり、総額XNUMXドルの費用がかかります。

投資を始めるのに適した時期はいつでしょうか?

繰り返しになりますが、投資とは、現在の資産とキャッシュフローを配分して、望ましい将来の利益を達成することです。成功する投資とは、目標を達成するために、与えられたリスクレベルで可能な限り最高の収益を達成することです。

この視点で投資を見ると、たとえ証券取引所で株を1つも所有していなくても、誰もがすでに投資家なのです。私たちは皆、自分のお金の最も有効かつ最善な使い方を常に考えています。

株式に投資する場合、適切な時期とは、一定のリスクレベルと望ましい結果に対して、投資が可能な限り最高の収益をもたらす時期です。

これを具体的に説明すると、あなたの目標は富を蓄積することであり、借金を返済するべきか投資するべきか迷っているとします。歴史的に、株式市場はインフレ調整後で年間約 7% の収益を上げています。借金がある場合、株式市場への投資よりも借金の返済を優先すると、より早く富を蓄積することができます。さらに、この借金を返済するための投資はリスクがありません。

数字を見ると、借金を返済したら株式市場への投資を始めるのが理にかなっていることがわかります。

独特な状況の 401 つは、雇用主の 50(k) マッチです。ここでは、保証された金額の XNUMX% を即座に獲得できることがよくあります。この場合、数字から判断すると、雇用主からの拠出金を最大限に受け取って、残りを借金返済に充てることが分かります。

これは決して厳格なルールではありません。あなたの目標や経済状況に応じて、行動の余地は大きく広がります。しかし、それはあなたが決断を下すのに適した損益分岐点です。

さまざまな種類の投資

投資の可能性のあるものは無限にあります。投資に対する借金返済は投資です。自分自身の教育にも投資します。いずれの場合も、あなたは望む将来の利益のために今日お金を犠牲にしているのです。

特に伝統的な意味での投資(退職など)に関して言えば、最も一般的な 4 つの投資タイプは次のとおりです。

- 株式(エクイティとも呼ばれる)は、企業の資産と利益の一部に対する法的権利です。歴史的に、株式はあらゆる資産クラスの中で最も高いトータルリターンを誇りますが、同時に最も高いリスクも伴います。(詳しくはこちら 初心者のための株式投資.)

- スクーク。スクークは、政府プロジェクト、インフラプロジェクト、民間企業など、さまざまなプロジェクトに資金を提供し、合意された条件に基づいて利益の一定割合を受け取るために使用されます。投資可能なスクークにはさまざまな種類がありますが、スクークはポートフォリオ内のリスクを軽減するために使用されることが最も多いです。

- 批判。投資の観点では、現金とは貯蓄やマネー マーケット アカウントなどのマネー マーケット商品を指します。現金は主要な資産クラスの中で最もパフォーマンスが低いですが、リスクもほとんどありません。長期的には、インフレによって現金の価値が下がるため、現金は良い投資ではありません。

- オルタナティブ投資。近年、暗号通貨や不動産といったオルタナティブ投資の人気が高まっています。債券や現金からオルタナティブ投資へとシフトする投資家が増えています。オルタナティブ投資には、幅広いリスクとリターンが存在します。

これらの投資カテゴリに加えて、投資にはさまざまな方法があります。

- 投資信託。投資信託は、自分で一つ一つ選択することなく、複数の株式や債券に投資する方法です。投資信託は投資家に運用された投資への容易なアクセスを提供します。投資信託には、パッシブ運用とアクティブ運用があります。パッシブファンドはインデックスのパフォーマンスを再現することを目指しますが、アクティブファンドはファンドマネージャーを使用して投資を選択し、ベンチマークを上回るパフォーマンスを目指します。

- 上場投資信託。 ETF を使用すると、投資信託と同じように、株式や債券などの資産グループに投資できます。しかし、投資信託とは異なり、ETF では投資家が(ファンド自体の)株式を取引することができます。 ETF は、証券口座を通じて投資信託を購入したい場合に便利です。 Vanguard ETF は SoFi などの証券会社を通じて購入できますが、Vanguard のミューチュアル ファンドに投資するには、Vanguard のアカウントが必要です。

- 自動アドバイザー。ロボアドバイザーは、株式、債券、現金の多様なポートフォリオに自動的に投資する方法です。リスク許容度、目標、タイムラインに基づいたアルゴリズムを使用してこのプロセスを自動化します。ロボアドバイザーは、より高額になることもあるプロのファイナンシャルアドバイザーを雇うことなく、投資家が独自の投資ポートフォリオを簡単に構築できる方法を提供します。

投資を始めるための4つのステップ

投資を成功させるには、4 つの異なるステップが必要です。

ステップ1:目標を知る

投資目標が明確に定義されていないと、適切な投資戦略を立てることは不可能です。

最も一般的な投資目標は退職ですが、考慮する価値のある他の目標もあります。

- 短期目標(0~2年)。例としては、車の購入や短期旅行のための貯金などが挙げられます。

- 中期目標(2~7年)。住宅の頭金や子供の教育費のために貯蓄します。

- 長期目標(7年以上)。退職や、子供や孫に引き継ぐことができる世代を超えた富の構築を含む全体的な富の蓄積は、長期投資を行う理由です。

目標の期間を知っておくことは、投資すべき資産に影響するため役に立ちます。たとえば、目標達成まであと 1 年の場合、株価は短期的に変動するため、株式に多額の投資は行わない方がよいでしょう。

一方、20年以上かかる退職金のために貯蓄することが目標であれば、インフレによって現金の価値が下がるため、多額の現金を保有したくないでしょう。

ステップ2:投資額を決める

具体的な投資目標を念頭に置いて、次のステップは投資できる金額を決定することです。

退職などの長期的な目標がある場合は、特定の金額を貯蓄するのではなく、貯蓄率に焦点を当てたほうがよいでしょう。一般的なルールとしては、退職に備えて年間収入の少なくとも 15%、理想的には 20% を貯蓄する必要があります。

今月中にこの数値に到達する必要はないことに留意してください。目標は、時間をかけて 15% ~ 20% の節約に取り組むことです。

短期および中期目標を設定するには、実際に必要な金額を明確にする必要があります。例えば、今後24000年間で住宅の頭金として1000ドルを貯めるという目標を立てた場合、毎月XNUMXドルを投資する必要があります。必要な金額を把握し、そこから逆算して週ごとまたは月ごとにその金額を貯めていくのがポイントです。

ステップ3:何に投資したいかを決める(資産をどこに保有するか)

何に投資するかは、目標と時間的範囲によって異なります。目標から遠ざかるほど、短期的には変動が大きくなるものの、歴史的には債券、現金、不動産よりも株式の方がパフォーマンスが優れているため、より多くの投資が可能になります。

投資する個別株を選択することは極めてリスクが高く、調査では、株式を選択する個人投資家のパフォーマンスは、パッシブに運用される投資信託や ETF に投資する個人投資家のパフォーマンスよりも大幅に低いことが圧倒的に示されています。

Betterment のようなロボアドバイザーは、手間をかけたくない投資家にとって良い選択肢です。ロボアドバイザーを利用すれば、非常にリーズナブルな手数料で、目標とリスク許容度に基づいて最適化されたポートフォリオを入手できます。

2 年未満の目標の場合は、非常に安全な投資に固執するのが最善です。確かに、利益口座から得られる利益は非常に少ないですが、目標に非常に近いため、多額の資金を失うリスクを負う価値はありません。

中期目標を達成するには、株式、債券、現金の多様なポートフォリオに投資することができます。目標に近づくほど、現金などのより安全な投資に積極的に取り組むようになります。

ステップ4:投資先を決める

資産の所在地は、どこに投資するかを決定することです。選択肢には、401(k)、IRA、証券口座、大学貯蓄口座などがあります。

401(k) や IRA などの退職金口座には税制上の優遇措置があり、長期的に収益を増やすのに役立ちます。欠点は、退職前にこれらの口座からお金を引き出すと、何らかの税金や罰金が課せられることが多いことです。

可能であれば、雇用主の 401(k) マッチを最大限に活用するのが賢明な判断です。これは無料のお金であり、実際には報酬の一部なので、最大限に活用する必要があります。

投資は、退職金口座以外で短期および中期の目標を達成するために行う必要があります。証券口座を利用すれば、キャピタルゲイン税(罰金なし)のみを支払って資金を引き出すことができます。

退職後の投資に関して、私の個人的な好みは次のとおりです。

- 雇用主の拠出額まで 401(k) に投資します。

- 資格がある場合は、Roth IRA を最大限に活用してください。

- 課税口座に投資します。

私にとって、これは退職金口座の税制優遇措置を活用しながら、短期的なニーズが生じた場合に備えて課税口座の流動性を確保するという、良いバランスを表しています。

投資を成功させるための4つのヒント

初心者投資家が理解しておくべき、綿密に調査された 4 つの研究があります。

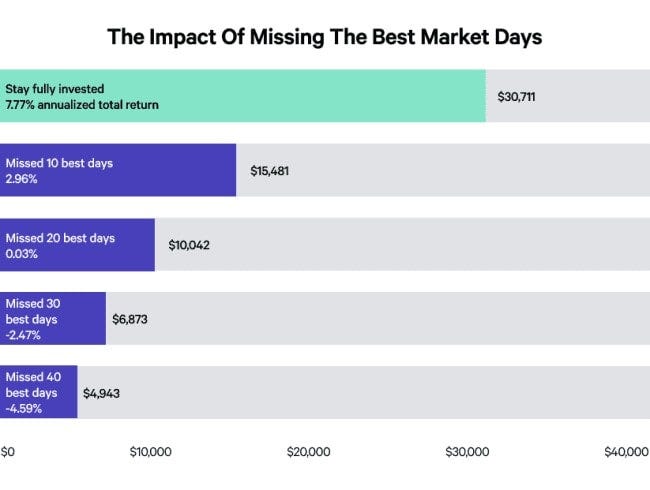

#1。今と市場のタイミングを比較する

下の表に示すある調査では、パトナム・インベストメンツが 500 年 15 月 31 日までの 2019 年間にわたる S&P XNUMX 指数のパフォーマンスを評価しました。

私が発見したのは、10.000 ドルを投資し、15 年間にわたって毎日投資を続けた場合には、30.711 ドルが貯まり、年間収益は 7.77% になるということです。

しかし、市場に参入して退出すると、パフォーマンスが最も高かった 10 日 (約 3800 日中) を逃してしまい、最終残高は 15.481 ドルになります。パフォーマンス上位 40 日を逃すと、実際には 4.59% のマイナスのリターンになります。

上位 10 日すべてを見逃すのは不運なことですが、要するに、市場に参入すべき重要な日が数日間あるということです。そして、その日がいつ来るかはわかりません。だからこそ、投資を続けることが重要なのです。なぜなら、それが XNUMX 日で大きな利益を逃さないための唯一の方法だからです。

#2。始めるのを待たないでください。

市場で過ごす時間は成功の重要な要素であるため、できるだけ早く投資を始めることが重要です。私たちは常に、高金利の借金を最初に処理することをお勧めします。結局のところ、そのような借金は年間最大 30% のコストがかかることもありますが、少額でも投資することで将来に大きな違いが生じる可能性があります。

ガイドを作成しました毎月50ドルを株式に投資するでは、少額のお金を有効に活用するための現実的な方法を紹介しています。

多くの人が、大きな投資をしないと効果が出ないと思い込んでいます。しかし実際には、毎月50ドルも必要ありません。継続して投資を続けることで習慣がつき、資金があれば投資プラスをより簡単に実行できるようになります。

収入が限られている場合や、投資に資金を割り当てるのが難しい場合は、少額(多くの場合は小銭)が一定の間隔で当座預金口座からウォレットに自動的に振り込まれるマイクロ投資戦略を検討してください。これは簡単で、多くの場合痛みもなく、費用がどれだけ早く積み重なっていくかに驚くかもしれません。

弊社のベスト リストにある特定のオプションについてご覧ください。 小規模投資申請.

#3。専門家の 85% は S&P 500 を上回るパフォーマンスを達成していません。

プロの投資家はフルタイムで働き、チームを率いて市場を上回る成績を出そうと努力しますが、85年間で10%の確率で失敗しています。 15年後、92%の投資信託がS&P 500を上回るパフォーマンスを達成できませんでした。

専門家や個人は短期的には幸運に恵まれる傾向がありますが、長期的に機能する戦略を見つけることは非常に稀です。

より多くの努力を注ぎ、より大きな成果を得ることは、人生のあらゆる面で報われるので、投資にも当てはまると考えるのは簡単です。しかし、よりシンプルで受動的な投資アプローチの方が、より複雑なアプローチよりもはるかに優れたパフォーマンスを発揮することが、何度も証明されています。

#4。短期的な結果に執着しないでください。

フィデリティが401(k)プランの個々の参加者を調査して、どのようなタイプの投資家が最も優れた成績を収めたかを調べたところ、口座があることを忘れていた人々が明らかに勝者であったことがわかった。

ジャーナル・オブ・ファイナンスに掲載された人気の調査でも同様の結果が得られており、11.4年間で最も多く取引した口座は17.9%の収益率を達成したのに対し、市場は同期間においてXNUMX%の収益率を達成した。

したがって、努力と結果を混同しないでください。特に長期投資の場合、毎週または毎月残高をチェックしても、良い結果にはならず、むしろ誤った判断を下す可能性が高くなります。覚えておいてください、重要なのは市場のタイミングではなく、市場に滞在する時間です。

投資を成功させる本当の秘訣は、数十年にわたって毎月一定額を投資し続けることです。これは 1ドルの平均コスト — 市場のパフォーマンスに関係なく。

投資を始める方法についての最終的な考察

投資を成功させるには規律が重要です。

- 支出を収入より少なく抑えるように規律を守り、毎月投資できるようにします。

- 常に微調整したくなるかもしれないが、長期的な戦略を貫く規律を持ちましょう。

- 良い時も悪い時も戦略を貫く規律。

これら 3 つのことに従えば、お金を増やすのがいかに簡単かがわかるでしょう。こうすることで、毎回得られる利益が長期的にどのようにあなたのために働くのでしょうか?