貴金属の価値が長期にわたって安定していることを考えると、金への投資は多くの投資家にとって魅力的な選択肢です。しかし、健全な投資判断を行うには、それに伴う利点と欠点を深く理解する必要があります。金は危機の際にポートフォリオを安定させることができますが、インフレに対して確実に保護するものではなく、長期的には S&P 500 に遅れをとっています。成功する投資家は、小規模で一貫した資産配分を維持し、市場の不安時に反応的な購入を避けます。

金ほど論争を巻き起こす投資はほとんどありません。一方では、ウォーレン・バフェット氏のような一部の投資家が金を軽視しており、その際には言葉を濁していません。対照的に、億万長者のヘッジファンドオーナー、レイ・ダリオ氏が開発した「オールウェザー・ポートフォリオ」戦略では、7.5%を金に割り当てている。

金の価格を動かすのはファンダメンタルズではなく感情であることが多いことを理解することが重要です。

この記事の目的は、恐怖に基づいた決断をしないように導き、金への投資に関する賛否両論を提示することです。長所と短所を理解することで、金がポートフォリオに含まれる価値があるかどうかを判断できます。

主なポイント:

- 需要が増加すると金の価格は上昇します。これは経済が不安定な時期によく起こりました。

- 金の価格は、 株式。これにより、株式市場が不安定なときに分散化を実現し、ポートフォリオ全体のリスクを軽減できます。

- 歴史的に、金の長期リターンはS&P 500を下回っています。1年1月1970日に金に33.30ドル投資した場合、1年2024月1日にはおよそ500ドルの価値になります。対照的に、同時期にS&P 279.82インデックスファンドにXNUMXドル投資した場合、配当金を含めておよそXNUMXドルの価値になります。

- 金は利益も利息も生み出しません。お金を稼ぐ唯一の方法は、買った値段よりも高い値段で売ることです。

- 工業製品や消費者向け製品でより幅広い用途を持つ銀やプラチナなどの金属と比較すると、金の実用的用途は限られています。その結果、金の価値は主に宝飾品や投資に対する認識と需要によって決まり、他の金属とは異なるタイプの投資となります。

- ほとんどの投資家にとって、金はポートフォリオの必須構成要素ではありません。ボラティリティが心配な場合は、ポートフォリオの少量を金に投資すると効果的です。しかし、長期的には、金が伝統的な株式と債券のポートフォリオを上回るパフォーマンスを発揮する可能性は低い。金への投資によって計画を忠実に守れるのであれば、それはそれで結構だが、株式と違って、平均的な投資家のポートフォリオに金が必須であるという確固たる根拠はない。

金投資のメリット

レイ・ダリオのような投資家は、金をインフレヘッジ、ポートフォリオの分散化、そして不安定な市場における安全資産と見なしています。これらのメリットは、価値の保存と安定資産としての金の独自の特性に由来しています。一部の投資家が金を保有する理由について、さらに詳しく説明します。

インフレに対する短期ヘッジ

金の価値は伝統的にその供給量の限界と結び付けられてきました。はい、抽出することは可能ですが、何世紀にもわたる採掘の後では、簡単にアクセスできる金はほとんど残っていません。これは、発見には費用がかかり、発見された金の抽出は難しいことを意味します。

このため、金はインフレに対するヘッジとしてよく考えられています。なぜなら、通貨とは異なり、無から創造することはできないからです。

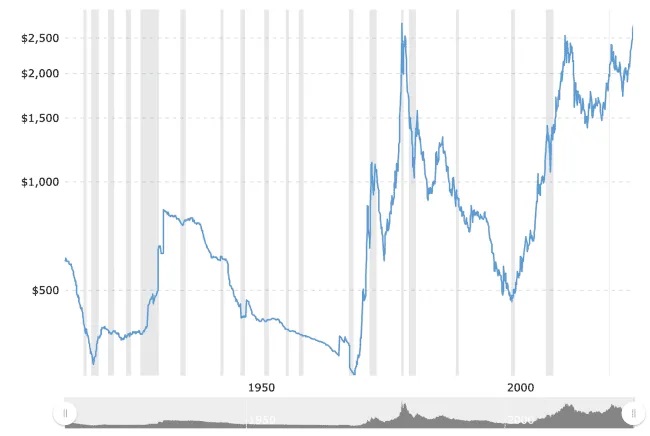

しかし、金は決して理想的なヘッジではありません。インフレ率が上昇しても金がそれに追随しなかった時期もありました。 1915 年以降の金価格の推移は次のとおりです。

この値を、以下のグラフに示すように、同じ期間のインフレ率と比較してください。

金とインフレの不正確な関係を示す注目すべき例を 2 つ挙げます。

- 1979 年代にはインフレ率が上昇し(特に XNUMX 年後半)、XNUMX 年までに XNUMX 桁に達しました。この期間中、金は例外的に好調な動きを見せました。

- 1980年にピークに達した後、金は長期にわたる弱気相場に入り、850オンスあたり250ドルから1999年には約3ドルまで下落しました。この間、インフレは年間約4~XNUMX%の着実な上昇を続けましたが、金はそれに追いつくことができませんでした。

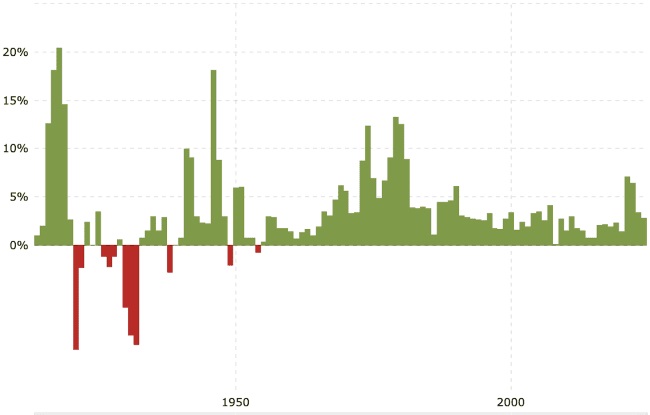

上のグラフは、インフレが時間の経過とともに着実に蓄積されるが、金はボラティリティが高いため、この蓄積から利益を得られないことを示しています。

たとえば、金の価値が 50% 下がった場合、損益ゼロになるには金の価値が XNUMX 倍になるだけで済みます。逆に、インフレは購買力を継続的に侵食し、まれなデフレの場合を除いて反転することはめったにありません。

歴史は、金がインフレに対する長期的なヘッジとして効果的ではないことを示しています。しかし、インフレが高かった 2008 年代などの時期に見られるように、インフレが急上昇すると急速に上昇する傾向があるため、短期的には価値がある場合があります。金価格は、インフレと経済の不安定化への懸念から記録的な高値に押し上げられたXNUMX年の金融危機の際にも上昇した。

不確実な時代における安全資産としての金

金価格の本当の原動力はインフレではなく不確実性だ。市場が不安定で将来が不確実なとき、投資家は金に目を向けます。価格が上昇する可能性があるからというだけでなく、他のすべてがリスクがあるように見えるときに金は安全な投資であるように思えるからです。

多くの点で、安全な避難場所としての金の魅力は、人間の心理に根ざしています。金は何世紀にもわたってその価値を維持し、安定と富を象徴してきました。不確実な時代において、この心理的なつながりにより、金は信頼できる安心できる選択肢となります。この認識は金が信頼できるヘッジとして機能することを保証するものではないが、需要を牽引する強力な要因である。

たとえば、2008年の金融危機や2020年のパンデミックの際、インフレは当面の懸念事項ではありませんでした。金価格を押し上げたのは恐怖だった。経済崩壊、銀行破綻、そして予測不可能な将来への恐怖。

こうした不確実な時期に、投資家たちは金に群がった。

もちろん、この状況を利用するには、不確実性が起こる前に金を保有しておく必要があります(ほとんどの人がするように、目的もなく突進するのではなく)。上のチャートが示すように、金価格は急速に動いています。危機の際に金を購入すると、手遅れになる可能性がある。

つまり、金は歴史的に見て、高インフレを含む不確実な時期に好成績を上げてきたのです。しかし、その真の価値は、危機や極端な市場の不安定性に対するヘッジとしての役割にあります。

インフレと金は関連しているように見えることもありますが、金のパフォーマンスは、インフレに対する信頼できる長期ヘッジとして機能するというよりも、広範な経済不安から身を守ることに重点を置いています。

ポートフォリオの多様化

レイ・ダリオ氏のようなさまざまな戦略に従う投資家は、市場が崩壊したときに大きな損失を避けるためにポートフォリオに金を含めます。過去 500 年間で S&P XNUMX が最悪だった XNUMX 年間における金のパフォーマンスは次のとおりです。

| 年 | S&P 500指数のリターン | 金の復活 |

| 1977 | -11.50% | 15.70% |

| 1974 | -29.70% | 60.00% |

| 2001 | -11.90% | 1.40% |

| 2002 | -22.10% | 24.80% |

| 2008 | -38.50% | 5.50% |

少量の金の保有は、リスクを嫌う投資家に安心感を与え、ポートフォリオ全体の大きな損失から守ることができます。

おそらく、金保有の最も重要な論点は、市場が突然打撃を受けた場合に金がある程度保護を提供してくれるとわかっているので、株式などの高パフォーマンスの資産に投資できる可能性があることです。

金保有は長期的には株価のリターンに追いついていないため、潜在的なリターンを制限する可能性があるが、その目的は株価の成長に追いつくことではない。むしろ、市場崩壊時の保護層を追加します。金はポートフォリオの急激な下落のリスクを軽減するのに役立ち、不況時のパニック売りを防ぐことができます。一部の投資家にとって、この安定性はトレードオフの価値があります。

金投資のマイナス面

金には重大な欠点があり、それをポートフォリオに追加する前にすべての投資家が理解しておく必要があります。金に投資する際に考慮すべき主な欠点は次のとおりです。

長期的な成長は限られている

時間の経過とともに収益を増やすことができる企業の所有権を表す株式とは異なり、金には固有の成長メカニズムがありません。その価値は、キャッシュフローを生み出す能力ではなく、需要と供給のみによって決まります。

市場は一般的に、金のような価値株を保有するよりも企業の所有権を評価してきた。次のことを考えてみましょう。

- 1 年 1970 月 33.30 日に金に 2024 ドル投資すると、XNUMX 年 XNUMX 月 XNUMX 日にはおよそ XNUMX ドルの価値になります。

- 対照的に、1 年 500 月 1970 日に S&P 279.82 に 2024 ドル投資した場合、XNUMX 年 XNUMX 月 XNUMX 日には価値が約 XNUMX ドルになります。

株式は配当金の再投資と配当金の増加を通じて複利の恩恵も受けます。金にはリターンの要素はありません。

インフレを考慮すると、金の実際の収益はそれほど目立たなくなります。多くの期間において、金はインフレに追いつきません。

下のグラフは、金と S&P 500 の XNUMX 年ごとの収益を、その XNUMX 年間のインフレ率と比較して示しています。

| 契約する | 金の復活 | S&P 500指数のリターン | インフレ蓄積 |

| 1970 – 1979 | 1325% | 76% | 103% |

| 1980 – 1989 | -22% | 403% | 64% |

| 1990 – 1999 | -28% | 433% | 31% |

| 2000 – 2009 | 278% | -9% | 28% |

| 2010 – 2019 | 34% | 256% | 19% |

| 2020 – 2023 | 48% | 52% | 23% |

金には一時的な上昇局面もあるかもしれませんが、歴史は、分散化された株式ベースのポートフォリオが通常、時間の経過とともにより効果的に富を増やすことを示しています。言い換えれば、金への割り当てが多すぎると、株式など、より生産性の高い資産の長期的な成長の可能性を逃すことになる。

戻ることはできない

株式は配当金を支払い、債券は利益を分配し、不動産は家賃を生み出すことができます。しかし、金はどうでしょうか?返品品はございません。

この収益の欠如は、投資における最も強力な力の一つである複利収益を逃していることを意味します。

配当金や債券の利息を再投資すると、お金はより早く増えます。金ではその恩恵は得られません。

金で儲ける唯一の方法は、金の価格が上がることを期待して売ることです。

ただし覚えておいてください: 価格が上昇するのを待っている間は何も稼げず、パフォーマンスの低い期間が長く続きます。

और देखें

金は、特に危機の際に価格が急激に変動することで知られています。

こうした変動は良いことかもしれませんが、金から本当に利益を得るためには、経済的圧力が現れ始める前に金を保有しておくべきです。残念ながら、ほとんどの投資家はその逆のことをします。つまり、金価格がすでに上昇し、恐怖が高まった時に購入します。

市場が安定し、金価格が下がり始めると、売却することが多い。

金を有効に活用するには、パニック買いではなく、ポートフォリオの一部として一貫して保有しておく必要があります。

金は安定期にはパフォーマンスが低下することが多いため、保有には規律が必要です。成功するには、反対のアプローチ、つまり、金の人気が低いときに買い、人気があるときに売る必要があります (理論上は単純ですが、実行するのは難しい戦略です)。

保管とセキュリティのコストとリスク

物理的な金の保有には保管とセキュリティが必要であり、これによってコストが増加し、収益が減少し、リスクが増大します。あるいは、ETF を通じて金を購入することもできます。しかしその一方で、ETF の手数料は依然として支払うことになります。保管施設の手数料を自分で支払う場合ほど明確には把握できないというだけです。確認する さまざまな財政的プレッシャーを克服するための効果的な戦略.

金についての私の考え

一般的な個人投資家はポートフォリオに金を保有する必要はありません。機会費用の観点から見ると、金を保有するということは、歴史的に金を上回るパフォーマンスを示した資産を保有しないことを意味します。

しかし、多くの人々は将来の経済的困難を懸念しており、金の保有はある程度(もちろん完全にではありませんが)これらの懸念を軽減するのに役立ちます。

私の経験則では、金のような代替資産はポートフォリオに組み入れることはできるが、ポートフォリオ自体は、現実的にあなたをポートフォリオに位置付けるように構築されなければならない。 退職への正しい道.

「現大統領が気に入らないから、金の価格が大幅に上がると思う。これが私の退職後の目標達成方法だ」というような考え方に基づいて行動すべきではありません。

このため、代替投資については、私の個人的な制限は 5% 以下、多くても 10% です。

ポートフォリオに金を含めるべきかについては、さまざまな研究結果が出ています。いくつかの研究、例えば この研究金は必要ないと言う。その他の研究: この研究投資家のリスク許容度に基づくと、1% ~ 9% が最適な選択肢となります。もちろん、米国が金本位制を廃止した後のXNUMX年代に金価格が急騰したため、データを恣意的に選ぶのは簡単です。このため、過去の傾向だけに基づいて金の将来のパフォーマンスを予測することは困難です。

もし誰かがポートフォリオの 5% を金で保有し、そのリスクを十分に理解し、その配分がより伝統的な退職後のポートフォリオに沿って目標を達成するのに役立つのであれば、金は目的を果たしていると言えるでしょう。

しかし、金は不安定すぎるため、平均的な投資家の退職後のポートフォリオの大部分を占めることはできない。価格がどこに向かうかは誰にも分からないし、退職後の生活をこれほど多くのお金で偶然に任せることはできない。閲覧できるようになりました 10代の若者が投資を成功させるための総合ガイド.