信用スコアは 300 から 850 までの 750 桁の数字で、信用レポートの情報を使用して計算されます。このスコアは、ローンやクレジットカードを取得できるかどうか、支払う手数料、希望するアパートに住めるかどうかなど、生活のさまざまな側面に影響を及ぼします。信用スコアは、一般的に優良、良好、平均、不良と呼ばれる範囲にグループ化されており、貸し手は住宅ローン、クレジットカード、自動車ローン、携帯電話などの購入の潜在的な申し込みを評価するときにこれらの範囲を使用します。クレジットスコアが高ければ高いほど、より低い手数料でより良い金融商品を手に入れる可能性が高くなります。スコアが 0 を超える借り手には、0% の自動車ローンや XNUMX% の入会手数料率のクレジットカードを利用できる資格など、いくつかの選択肢があることがよくあります。したがって、自分のクレジットスコアとその範囲を知ることが重要です。

主な信用スコアリング システムには、FICO と VantageScore の 2 つがあり、それぞれ異なる信用スコアの範囲と信用スコア要素の評価方法が異なります。あなたのスコア、そしてそれが信用範囲内で上がるか下がるかに最も影響を与える 2 つの要因は、期日通りの支払いと、利用可能な信用枠の額、つまり利用可能な信用枠の額です。

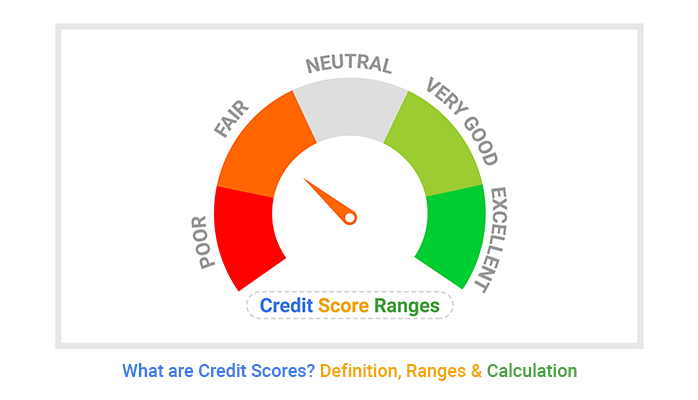

信用スコア評価とは何ですか?

信用スコアは、借入金や請求書を返済する可能性を推定する、通常 300 ~ 850 の XNUMX 桁の数字です。これは、個人ローン、自動車ローン、クレジットカード、住宅ローンなど、融資に伴うリスクを評価するために貸し手が使用する重要な指標です。信用スコアが高ければ高いほど、手数料率の引き下げなど、より良い融資条件を受けられる可能性が高くなります。

クレジットスコアは、クレジット アカウントに関する情報から計算されます。このデータは信用調査機関によって収集され、 信用調査機関、あなたの信用報告書に収集されます。最大の信用調査機関は、Equifax、Experian、TransUnion の 3 つです。アラブ世界には、同様のサービスを提供している地方および国の信用調査機関が存在します。

信用スコアは一つではありません。複数のスコアがあり、それらはわずかに異なる場合があります。これは、2つの大手企業がスコアの算出方法と、特定の信用行動に対する重み付け方法が異なるためです(詳細は後述)。信用スコアの計算は、支払い履歴、借入額、信用履歴の長さ、利用したクレジットの種類、新規のクレジットなど、複数の要素に基づいています。

取得できる最高のクレジット スコアは 850 ですが、利用できる金利や商品に関しては、「完璧な」スコアと優れたスコアの間に大きな違いはありません。言い換えれば、スコアは頻繁に変動する傾向があるため、850 点のスコアを達成しようと努力することにストレスを感じないでください。期日通りに請求書を支払い、クレジット利用率を低く保つなど、責任を持ってクレジットを管理することに重点を置くことが、良好なクレジット スコアを構築し、維持するための鍵となります。

信用スコア評価に影響を与えない要因

信用スコアに影響しないものもいくつかありますが、これらは主に人口統計に関係しています。

たとえば、人種、民族、性別、婚姻状況、年齢などはアカウントに含まれません。給与、役職、雇用主などを含む雇用履歴や居住地も計算には含まれません。

信用履歴を改善する方法

あなたの信用履歴はあなたの財務行動の評価を反映します。現在の評価に満足できない場合は、評価を向上させるための手順をいくつか実行できます。あなたの信用格付けに影響を与え、それを向上させることができるいくつかの要因を以下に示します。

-

すべての請求書を期日までに支払ってください。

-

クレジットカードの残高は限度額の 30% 未満に保ち、理想的にはそれよりもさらに低く抑えます。

-

アカウントの平均年齢を維持するために古いクレジットカードはそのままにしておき、クレジットカードと分割払いローンを組み合わせることを検討してください。

-

短期間に多数の申請を提出するのではなく、時間をかけて申請を分散してください。貸し手は通常、申し込み時にあなたの信用履歴の「徹底的な調査」を実施し、それがあなたの信用格付けに一時的にマイナスの影響を及ぼします。短期間にリクエストを多数送信すると、損害が拡大する可能性があります。

始めるときに強力な信用履歴を構築する方法や、信用履歴を確立した後にスコアを上げる方法はたくさんあります。月中にクレジットカードの支払いを複数回行う、信用報告書の誤りを争う、信用限度額の引き上げを要求するなどの行動によって、スコアが向上する可能性があります。

自分の信用報告書を確認および監視するにはどうすればいいですか?

ご自身の信用報告書を自分で確認することができます。無料です。 影響はありません あなたのクレジットスコア - 貸し手が何を見るかを知ること。

得られる 無料の信用スコア NerdWallet のような個人金融ウェブサイトでは、TransUnion 信用レポートのデータを使用して VantageScore 3.0 を提供しています。多くの個人向け銀行アプリでは無料のクレジットスコアも提供されているため、請求書の支払いのためにログインするときに定期的に確認できます。成績は変動することを覚えておいてください。適切な範囲内に維持している限り、これらの変動は財務状況の健全性に影響を及ぼしません。大きなジャンプは懸念の原因となる可能性があり、押し損ねたことや、次のようなより深刻な問題を示しています。 個人情報の盗難.

以下の方法で信用を守ることができます: 信用報告書を凍結する どの信用調査機関にも存在します。クレジットカードは引き続き使用できますが、信用報告書が凍結されるとアクセスがブロックされるため、誰もあなたの個人情報を使用してクレジットを申請することはできません。信用報告書を凍結するには数分しかかかりませんが、これはお金を守る効果的な方法です。詐欺行為を回避するために、積極的に信用報告書を凍結することをお勧めします。