今日は生活必需品セクターの配当株についてお話しましょう。経済が減速に向かうのであれば、分配には注意すべきです。いつ 経済は減速している裁量的支出は延期されることが多いが、購入は継続される。 必需品.

今日は、4.2% から 10.7% の範囲の配当を支払う XNUMX つの株式について説明します。これらの「必須」商品は、私たちの投資ポートフォリオに重要な不況耐性特性を与えることができます。

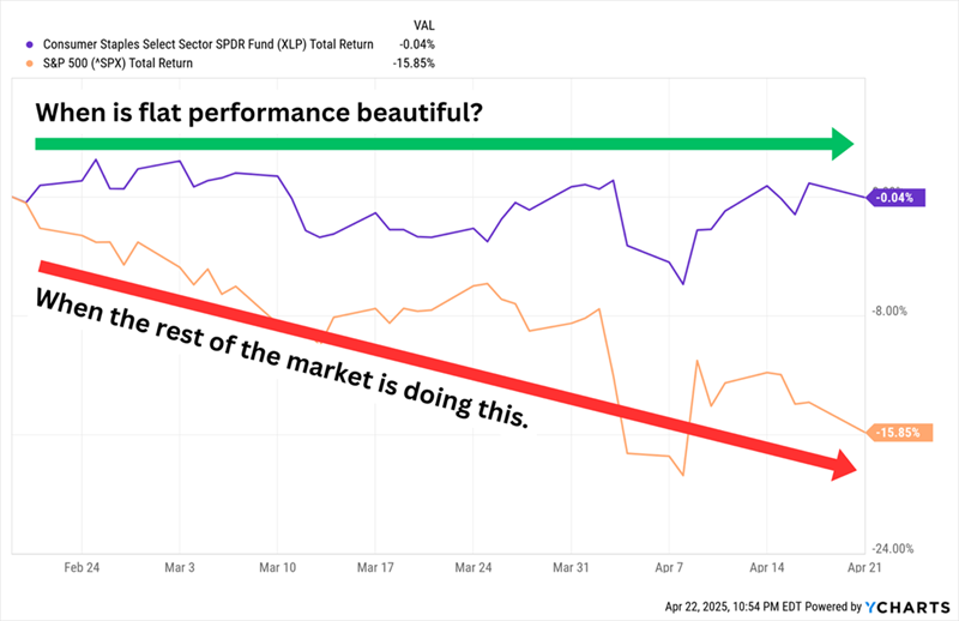

商品株は年初来一貫して好調に推移しており、 偉大な功績 この市場では。今年の横ばいの動きは、過剰資本化されたS&P 500を上回っています。

生活必需品株は、より安定した事業運営を行っている傾向があり、不安定な市場においてもより安定した株価パフォーマンスにつながります。また、予測可能な収益により、平均以上の配当を支払うことも可能です。

生活必需品株は、より安定した事業運営を行っている傾向があり、不安定な市場においてもより安定した株価パフォーマンスにつながります。また、予測可能な収益により、平均以上の配当を支払うことも可能です。

しかし例外もあります。人気のあるコア企業: コストコ (COST) و ウォルマート(WMT) 1%未満の収益です。これ また 商品中心のファンドの収益を減少させます。

配当を支払うタバコ株

喫煙者は喫煙を続けるでしょう。そのため、以下の 15 つのタバコ会社は 19 月 XNUMX 日以降、XNUMX 桁の増加を記録しています (市場は XNUMX% 下落しています)。

アルトリア(NYSE:MO、利回り6.9%) 同社は、マルボロタバコを生産し、同社の最大の収益源となっているフィリップモリスUSA部門で最もよく知られている。しかし同社は、コペンハーゲンやスコールの無煙タバコ、オン!などの無煙製品にますます力を入れている。経口ニコチンポーチ、NJOY電子ベイパー製品、そしてJTグループとの合弁会社Horizon Innovationsを通じて提供される加熱式タバコ製品。

アルトリアは長年、タバコ販売量の減少に直面しており、ジュール・ラボの不運な株式保有など、自ら招いた傷にも苦しんでいる。しかし、タバコ価格の高騰と無煙製品の成長により、利益と配当金は高水準に維持されており、2025年も(緩やかに)成長を続けると予想されています。

11月に市場が下落し始めて以来、投資家は安定を取り戻すためにMO株を購入してきた。しかし、アルトリアの株価は高騰している。確かに予想PER8倍は「買われ過ぎ」とまでは言えないが、過去数年間の典型的な株価評価である9~XNUMX倍よりは明らかに高い。 *専門家の注記: 予想収益倍率は、予想される将来の収益に対する株式の評価を示しており、株式評価の一般的な指標です。*

ブリティッシュ・アメリカン・タバコ(NYSE: BTI、7.5%) 同社はキャメル、アメリカン スピリット、ニューポートなど、数多くの有名なタバコブランドを所有しています。しかし同社はまた、グリズリータバコ、グロー加熱タバコ、VELOニコチンポーチ、Vuse電子タバコなどの無煙タバコも取り扱っています。 2023年後半、BTIは、米国におけるタバコブランドの価値について、34.5億ドル相当の大幅な非現金減損を行うと発表した。これは数か月後に正式に発表されることになる。同社の株価は2024年後半に最低値を記録したが、その後回復し、10月の市場ピーク時からXNUMX%近く上昇している。

格下げにもかかわらず、BTI の最終収益と利益は、何年も改善していないとしても、概ね安定している。しかし同社は成長を期待していない。 持続可能な 少なくとも2026年までは、経営陣は禁煙ポートフォリオからさらなるサポートが得られると考えている。幸いなことに、同社は配当を増やすだけの余裕がまだあり、過去 26 年間のうち 27 年間は配当を増やしてきた。 7%を超える利回りは素晴らしいです。予想PER9倍は、極端な値だと分かると、それほど高くない値になります。 至高者 複数年にわたる範囲から。

警告: 当社は、直接的または間接的に人々に損害を与えるような株式への投資を奨励または推奨しません。詳細は、データを提示し、投資家が潜在的な機会とその対処方法を特定できるようにするために記載されています。

食料品セクターの配当株

次は、生活必需品分野のより伝統的な企業、ただし伝統的によく知られている企業ではない企業について見ていきましょう。このセクターの主要銘柄は投資家で混雑する傾向があり、それが収益を制限しています。むしろ、私は注目を浴びずに運営されているものの、良好から優れた収益レベルを提供している株を好みます。 *中小企業は評価額が比較的低いため、魅力的な成長と配当の機会を提供することが多いです。*

スパルタンナッシュ(SPTN、利回り4.2%) 会社です 以前それについて話し合いました。 「食料品プラスストア」として。同社は、Family Fresh Market、Metcalfe's Market、Supermercado Nuestra Familia など、複数のブランドにわたって 200 州で約 10 の食料品店を運営しています。しかし、同社のもう一つのより大きな部門は卸売流通事業であり、全米の約2,300の独立系食料品店にサービスを提供している。同社は数年前から事業再建計画を進めており、収益と最終利益の回復に貢献しているが、株価はそれに追いついていない。

2020年に私たちが指摘したように、「過去10年を振り返ることは、おそらく今後10年が広い意味でどのようなものになるかを示す良い指標となるでしょう。」

SPTNは4%を超える健全な配当利回りを誇り、他の多くの食料品店を上回っています。15年連続で増配を続けており、配当金は利益の半分にも満たないため、この配当プラス分は上昇の余地があると考えられます。株価については同様の見方は難しいでしょう。経営陣は最近、ラテン系の食料品店やコンビニエンスストアへの進出に関心を示しましたが、計画はまだ初期段階です。*新規市場への進出には、現地のニーズと嗜好を深く理解することが不可欠です。*

BGSフーズ(BGS、利回り10.7%) Crisco、Cream of Wheat、Ortega、Bear Creek などのブランドの由来です。同社の70桁のリターンは主に株価の下落によるもので、収益と利益の減少により過去数年間で株価はXNUMX%以上下落した。

同社の現在進行中の運営上の問題を考慮すると、市場最高値からの10%のリターンはちょっとした奇跡だ。 320月下旬、B&Gは、グリーン・ジャイアント、ビクトリア、スタティック・ガード、マッキャンズのブランドの「無形ブランド資産」に関連して19億78万ドルの費用を計上すると発表した。 BGSも配当を68株当たり73セントに維持したが、B&Gがいつまでそれを続けられるかは未知数だ。年間配当は2026株当たりXNUMXセントです。専門家は、今年の調整後利益がXNUMXセント、XNUMX年にはXNUMXセントになると予想している。何かが起こらなければならない。 *異常に高い収益は、多くの場合、企業に根本的な問題があることを示しています。*

FEMSA(FMX、利回り7.0%) – メキシコ経済支援(SAB de CV)の慈悲深い略称は、あまり馴染みのない名前ですが、非常に興味深いものです。 FEMSA は、メキシコ、コロンビア、ペルー、チリ、ブラジルで Oxxo と呼ばれる大手コンビニエンス ストア チェーンを運営しています。メキシコの自動車サービスステーションでも同じブランドが使用されています。同社はまた、メキシコ、チリ、コロンビア、エクアドルでも複数の名前で薬局を運営している。同社は株式のほぼ半分を所有している。 コカ・コーラ フェムサ(KOF)最大の包装会社 コカコーラ(KO) 量的には世界一。

したがって、経済を懸念する場合、FEMSA は必ずしも優れた防御ヘッジとは言えません。 アメリカン。 FMX の本当の利点を判断するには、メキシコを観察する必要があります。しかし、ここには気に入る点がたくさんあります。ラテンアメリカでは支配的な地位を占めています。最終損益と収益の伸びは完璧ではないものの、他の多くの中核銘柄よりは良い。今年の利益は26%増、12年にはさらに2026%増と予想されています。配当金自体は潤沢で、FEMSAは資本還元にますます積極的になっており、7四半期ごとの普通配当に加え、XNUMX回の「特別」配当を支払うことで、約XNUMX%の利回りを実現する予定です。 *地理的分散は、特に経済が不安定な時期には大きな利点となります。*

しかし、FMX は極めて生産性が高い一方で、平均的なコモディティ株よりも変動が大きく、利益予想の 20 倍と割高でもあります。