私たちは特別な時代に生きています。十分な収入を得て、好きな人生をデザインすることは、歴史上かつてないほど容易になりました。そして、それが FIRE ムーブメントの真髄です。 FIRE は「Financial Independence, Retire Early」の頭文字をとったものです。

20年前に生きていた人々でさえ、私たちが望む人生を生きる今日の機会を羨ましがるでしょう。どこからでも仕事ができます。より安く世界を旅しましょう。これがFIRE運動の本質です。

嫌いな仕事をしながら一日中オフィスに閉じ込められることなく、型破りな生活を送るための素晴らしい計画はたくさんあります。

自分の条件で人生を生きることを選択する人々の動きが拡大しています。そして私もその一部です。私たちはFIRE運動です。

それは本当にあなたの人生を変える可能性があります。 FIREは間違いなく私の人生を変えました。しかし、2010年に私が経済的自立への旅を始めたとき、まだ動きはありませんでした。

私たちは、お金を使って人生にさらなる自由をもたらすツールとして、世界中で比較的少数の人たちと関わっていました。貯蓄率が高ければ高いほど、早期退職できる可能性が高くなることを発見したのです。

2010年から2015年にかけて、私は一連の副業を立ち上げ、収入の82%以上を貯蓄し、そのお金を増やすために投資しました。

この経験のおかげで、私は経済的に自立し、30歳で「引退」することができました。私は自分の旅と、誰でも実行できるステップバイステップの計画について、一冊の本を書きました。 経済的自由:必要なお金すべてを手に入れるための実証済みの道 (ペンギンランダムハウス)そして経済的自立のためのアプリも立ち上げました。

FIRE(経済的自由と早期独立)の原則とは何ですか?

FIRE(経済的自由と早期独立)の原則とは何ですか?

経済的自立(FI)

経済的自立とは、お金を稼ぐために働かなくても快適な生活を送ることができる富のレベルに達した状態であり、略して FI と呼ばれます。これは通常、不動産投資、株式や債券への投資、その他の収益を生み出す資産など、さまざまな受動的収入源を通じて達成されます。

早期退職(RE)

「退職」自体にはさまざまな形があり、「早期」という言葉も相対的なものであるため、早期退職の概念は人によって異なります。

早期退職とは、35歳で仕事を辞め、二度と戻らないことを意味する人もいます。

一方、他の人にとっては、55歳(通常の定年より10年早い)で企業勤めを辞め、より情熱を感じられるボランティア活動に移ることを意味するかもしれません。

経済的自立と早期退職を組み合わせると、FIRE が実現します。

しかし、FIRE はお金や個人の財政の改善だけの問題ではなく、ライフスタイルの改善が目的です。重要な質問は、「何があなたを幸せにしますか?」です。次に、支出、貯蓄、経済生活を調整して、幸福を最大化します。

この目標を達成するために、FIRE 運動はストア哲学や仏教などの他の運動から心理学や哲学の概念を採用しています。

経済的自立と早期退職(FIRE)は、究極的には個人的な旅です。

経済的自立のさまざまなタイプ:

FIRE 運動には長年にわたってさまざまな側面がありました。

- 伝統的なFIRE: 若い年齢で仕事を辞める、伝統的な早期の経済的自立を指します。

- リーンFIRE: 通常、年間 25,000 ドル未満の低い出費で非常に質素な生活を送る人々向けに設計されています。このタイプは、徹底的な貯蓄と経費の最小化に依存します。

- ファットFIRE: 退職後のより贅沢なライフスタイルと高い支出を支えるために、多額の退職貯蓄を積み立てることを目指す個人向けに設計されています。

- 沿岸火災: 退職金口座に追加の金額を拠出する必要がなくなる時点に達すると、複利によって貯蓄が自然に増加し、時間の経過とともに経済的自立を達成できます。

- バリスタFIRE: 早期退職して 副業 または、収入を補い、健康保険に加入するために、パートタイムの仕事(バリスタなど)に就くこともできます。

新しい FIRE トレンドが絶えず出現しています。

ご覧のとおり、FIRE の意味は最終的にはあなた次第です。それが素晴らしい点です。自分自身の道を切り開き、自分の望む人生をデザインできるのです。

FIRE運動の始まり

FIRE運動の起源については激しい議論があり、FIREという用語が1992年代初頭に古いモトリーフールフォーラムで初めて作られたことは明らかですが、この運動は主にXNUMX年に私のお気に入りの本の一つである「FIRE」の出版から始まりました。 あなたのお金またはあなたの人生 ジョー・ドミンゲスとヴィッキー・ルービン著。

この本では、シンプルでありながら深い考えが提示されています。それは、「仕事をするということは、本質的に自分の生命エネルギーをお金と交換しているということです。ですから、何かを買うときは、自分の人生の時間という観点から考えるべきです。なぜなら、お金はいつでももっと稼げますが、時間は取り戻すことができないからです」というものです。

しかし、私が経済的自立と早期退職に向けての旅を始めた8年前に遡ると、FIREの道を歩む人はほとんどいませんでした。実際のところ、私が知っていたのは、現在 FIRE ブロガーとして知られている人たちのうちほんの一握りの人々だけでした。

現在、経済的自立への道のりを記録しているブロガーは何千人もおり、経済的自立に関する非常に活発なサブレディットや、何百ものポッドキャストがあり、私が関わっている「Playing with FIRE」というFIRE運動に関するドキュメンタリーもあります。

とても興奮しています。以下のドキュメンタリーのプレビューをご覧ください。

また、どんな良い運動にもポップソングが必要ですが、FIRE 運動に関するポップソングはなかったので、私が書きました。ここで、FIRE ムーブメントに関する私の人気曲を演奏します。

経済的自由と早期退職を実現する方法:FIRE達成のための9つのステップ

FIRE(経済的自由、早期退職)運動に興味のある人のために、その仕組みを説明します。

理論的には簡単ですが(だからこそ 90 秒の曲にまとめることができたのです)、実装するのは少し難しいです。

できるだけ簡単にするために、FIRE(経済的自由と早期退職)を達成するための 9 つのステップを紹介します。

ステップ 1: どのような人生を送りたいか考えます。あなたにとって意味のある人生とはどのようなものですか?

個人の財務計画と主流の財務アドバイスの最大の問題は、すべてがお金に関することだということです。

でも、お金よりも大切なのは命です。お金を稼ぐ努力はいつでもできますが、時間は取り戻せません。ですから、お金について考え始める前に、まずどんな人生を送りたいか考えてみてください。真剣に、書き出してみてください。

完璧な一日とはどんな日でしょうか?なぜ完璧なのでしょうか?あなたを最も幸せにする10のことは何ですか?

この練習をしたとき、私が人生で楽しんでいるもののほとんどが実際には安価、あるいは無料であることにすぐに気づきました。土曜日に公園で犬の散歩をしたり、友達とギターを弾いたり、妻とボードゲームをしたりするのにお金はかかりません。

自分がどんな人生を送りたいか、何が一番楽しいかについて考え始めると、支出と貯蓄の優先順位を決めやすくなりました。

結局のところ、お金が重要になるのは、自分が好きな人生を送っている場合だけです。私はいつもそう思っていた 目標はお金ではなく時間です。しかし、どんな人生を送りたいのか、自分にとって何が大切なのかを考えなければなりません。

人生では常に、仕事での昇進、昇給、100 万ドルの貯蓄など、次の目標を追いかける方が簡単です。

最も難しいのは、何が本当に自分を幸せにするのか、そしてどんな人生を送りたいのかを時間をかけて考えることです。しかし、外に目を向けるだけでなく、内に目を向けると、経済的な自由のための計画を立てることが容易になります。

ステップ 2: 簡単な計算から始めましょう: 実際にどれくらいの金額が必要ですか?

次のステップは、素晴らしい生活を送るためにどれくらいのお金が必要かを決めることです。大学時代、マセラティに乗って湖畔の大きな家に住みたいと夢見ていたのを覚えていますが、今、マセラティが道を走っているのを見ると、200,000万ドルではなく、1,200,000万ドルの価値があるように見えます。 30年!

2010 年に経済的自立への旅を始めたとき、私はそれにどれくらいの時間がかかるかという目標を設定していませんでした。私がわかっていたのは、計算してみると、5万ドルから10万ドルの収入の40,000%から50,000%しか貯金できなかったら、絶対に退職できないということだけでした。

このお金を引き出すときには税金を支払う必要があります。税率を 30% と想定すると、税引き後の価値は 308,000 ドルに減少します。これを、年間インフレ率を控えめに 2% (さらに高くなる可能性あり) として調整すると、このお金の将来の税引き後およびインフレ後の価値は約 170,000 ドルになります。

170,000 万ドルはまだ大金だが、30 年後にはそうでもないだろう。 20年以上生きるには確かに十分ではないでしょう。

一般的に、早期退職するには年間支出の 25 倍の資金が必要であると言われています。この計算をしたとき、私は将来、年間の支出が少なくとも 50,000 ドルになるだろうと予測しました (将来、実際に 50,000 ドルで生活できるかどうかはわかりませんが、そうであることを願います)。

しかし、これは私にとって最良の出発点だったので、単純に 25 に 50,000 ドルを掛けて、1,250,000 ドルを貯蓄する必要があると判断しました。大きな数字ですが、それが私の目標でした。

仮定

ステップ 3. 価値のないものにお金を使うのではなく、価値のあるものにお金を使うことで、さらにお金を節約します。

貯蓄率(貯蓄率が高いほど、退職までの期間が短くなります)

貯金は犠牲ではなく、好きな人生を生きる機会です。それを犠牲として見ている限り、あなたは常に劣等感を抱き続けることになります。

経済的自由とFIRE(経済的自立と早期退職)を達成する唯一の方法は、できるだけ多くのお金を貯めて、それを成長のために投資することです。

違う生き方について私が言ったことを覚えていますか? FIRE コミュニティでは、50% の貯蓄/投資率はあなたが思っている以上に一般的です。その重要性を理解しているため、毎月この金額を貯金している人がたくさんいることを知っています。

収入の 50% 以上を貯蓄するのは明らかに現状に反しますが、それが資産の増加を加速させる方法です。もっと詳しく知りたい方は、貯蓄すべき金額と私の投資戦略に関する XNUMX つの投稿をご覧ください。

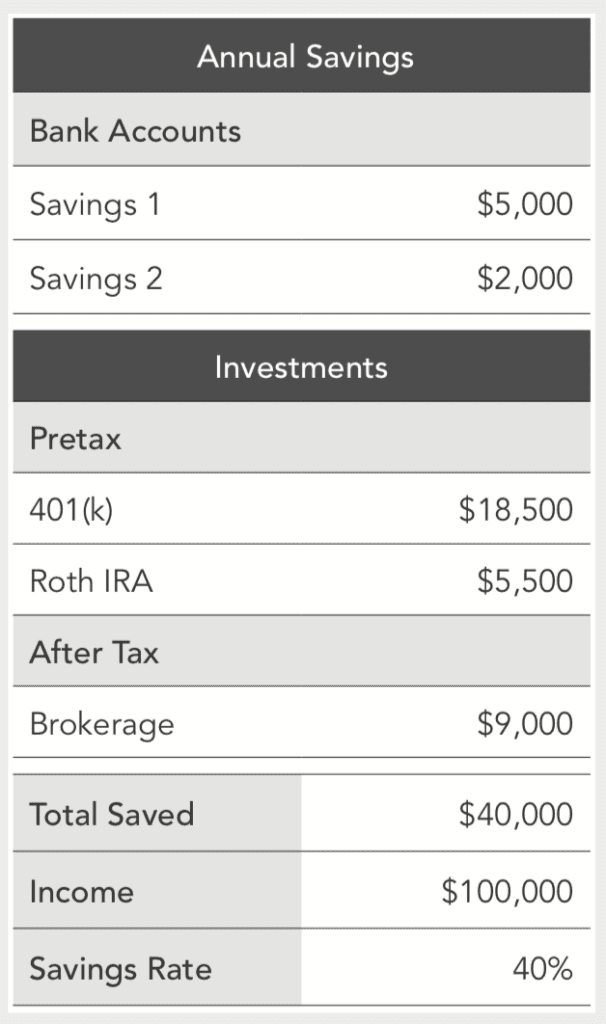

貯蓄額を監視する最も簡単な方法は、貯蓄率を追跡することです。貯蓄率とは、収入のうち貯蓄する割合のことです。

貯蓄率を計算するには、課税前口座(401(k) や IRA など)と課税後口座(証券口座)の両方で貯蓄した金額をすべて合計し、それを収入で割ります。

収入が 100,000 万ドルで 40% を貯蓄した場合の例を以下に示します。

とても簡単です。貯金できるお金が多ければ多いほど、お金は早く大きくなります。米国の平均貯蓄率は現在約3.2%で、単純な計算によれば、アメリカ人の大多数は決して退職できないことを意味します。

しかし、貯蓄率を 20%、30%、あるいは 50% にまで引き上げることができれば、退職までの期間を数年、あるいは数十年も短縮することができます。

予算(というか、必要な予算はこれだけ)

予算を守ることは難しく、ほとんどの人にとって経済的自立への道のりを早める妨げになっています。

予算を立てたり、すべての支出を削減したりすることはお勧めしません。必要なのは収入と支出のバランスを取ることです。私は常に貯蓄を犠牲ではなく機会として捉えてきました。

しかし、貯蓄を増やすためには支出を減らす方法を見つける必要があります。

これを行う最も簡単な方法は、住宅費、交通費、食費を削減することです。平均的なアメリカ人は 彼の収入の70%は住宅費、交通費、食費に消えるしたがって、これらの項目への支出を削減できれば(たとえば 25% 程度)、その差額を節約できます。もっと小さなアパートに引っ越し、歩いて通勤し、自宅で料理をすれば、貯蓄率を 25% 以上に高めることができます。

住宅費、交通費、食費の支出を削減することで、貯蓄率は 40% にまで上がり、時には 80% まで上がることもあり、経済的自立を目指しました。このプロセスをスピードアップできる唯一の方法は、生活費を削減し、その差額を投資することだった。

最も多くのお金を節約するには、最も支出の多い分野に焦点を当てます。 「ハウスハッキング」と呼ばれる戦略で住宅費をできるだけ削減しましょう。ハウスハッキングとは、3 ベッドルームまたは 4 ベッドルームのアパートまたは家を借りるか購入し、残りの部屋を貸し出すことです。この方法なら、毎日 5 ドルのコーヒーなどを削減するよりもずっと多くのお金を節約できます。

私は、何を買うべきか買うべきでないかを言うためにここにいるわけではありません。しかし、何かを買うときはいつでも、実際には将来の自由と引き換えにしているのだということを認識することが重要です。

結局のところ、それは個人的な選択ですが、差額を節約するために、もっと小さなアパートに引っ越し、職場に近づき、外食を減らすことができて嬉しかったです。経費を削減することで少なくとも年間 13,000 ドルを節約でき、大きな変化をもたらすことができました。

正確な数字はありませんが、最初の家を購入する前の25,000年間、支出を削減することで約2011ドルを節約できたと推定しています。これは2012年と100,000年に投資したものです。この「節約」は現在、私の投資口座で20ドル以上の価値があります。これからも成長を続け、XNUMX年前に下したこの決断がXNUMX年後には倍増して、はるかに大きな金額になっていることを願っています。 XNUMXつの主な出費を削減したことは、本当に価値がありました。試してみてください。

私が経済的自立を目指していたとき、貯金した100ドルごとにXNUMX週間の将来の自由を買うことになると計算しました。

ステップ4:悪い借金を返済し、良い借金を活用する

すべての借金が平等に発生するわけではありません。借金には良い借金と悪い借金があります。借金の中には、損失が出るものもあれば、利益が出るものもあります。

良い借金とは、不動産に投資したり、不動産帝国を築いたりするために使う住宅ローンのような借金、あるいは、より良い仕事に就いたり、キャリアの中でより多くの収入を得るのに役立つ場合の学生ローンのような借金のことです。

ステップ 5. フルタイムの仕事の質を高め、昇給し、新しいスキルを身に付けます。

フルタイムの仕事があなたの主な収入源である可能性が高いので、可能な限り高い給料を得るように努めることが重要です。

単純な真実は、ほとんどの人は昇給に値するが、それを要求するのを恐れているということです。数千ドルの小さな増加の影響は、時間の経過とともにかなりの追加金額に加算される可能性があります。

毎年 1% の増加を得るだけでも、そのわずかな増加を投資して複利で増やすことで、今後 XNUMX ~ XNUMX 年で数十万ドルの富を築くことができます。

見せた 簡単な勉強 年間 3% の増加と年間 4% の増加を比較すると、4 年後、わずか 578,549% の差額を株式市場に投資した場合、1% の増加分の価値は XNUMX ドル増加します。

これは、将来の収入の可能性が現在の基本給に影響を受けるためです。ほとんどの人は自分の役割に対して低賃金で働いていますが、それについて何もしない人が多くいます。

アメリカ人の89%は昇給に値すると考えているが、来年中に昇給を要求する予定があるのはわずか54%だ。

私たちはキャリアの向上に取り組むよりも休暇の計画に多くの時間を費やすことが多く、それは機会損失です。

実際、20年後に存在するであろう仕事のほとんどはまだ生まれていません。そのため、従来のアドバイスではXNUMXつのことの専門家になることが推奨されていますが、実際には幅広い補完的なスキルを持つことの方が価値があります。

例えば、Googleアナリティクスの使い方を知っているなら、マーケティングの原則と、 ブログを作成する.

ステップ6. サイドプロジェクトを始める

サイドプロジェクトとは、フルタイムの仕事以外で収入を得るために行うビジネスのことです。

文字通り何をしてもお金を稼ぐことはできますが、最も良い副業は、自分が本当に楽しんでいることをしながらお金を稼ぐことができ、報酬額と働く時間を自分でコントロールできる副業です。

多くの人が Lyft や Uber で運転していますが、運賃はドライバーではなく会社によって設定されているため、運転できる時間帯や請求額が制限されています。

開始できるサイド プロジェクトは無数にありますが、世界中のどこからでも自分の時間を使ってお金を稼ぐことができる究極の柔軟性が得られるサイド プロジェクトが私は大好きです。

ステップ 7. 可能な限り多額の資金を、可能な限り頻繁に、株式市場全体または S&P 500 の低コストのインデックス ファンドに投資します。

貯蓄意識から投資意識への転換が必要です。貯蓄口座にお金を預けるだけでは、経済的自立をすぐに達成することはできません。投資が不可欠です。

私は投資によって何よりも多くのお金を稼いできました。そしてそのほとんどは寝ている間に稼いだのです。最近、私は 90 日間の投資収益を見直していたところ、ある投資で 15,000 ドルを超える利益を上げたことに気づきました。これは、大学卒業後に初めて就いた仕事で 6 か月間に稼いだ金額よりも高額です。本当にお金を儲けたいなら、できるだけ多くのお金を投資しなければなりません。

お金を投資することは、お金が収益を生み出し始め、成長が加速するため、経済的自由をより早く達成する能力を本当に加速させます。

文字通り何にでも投資できますが、最も信頼できる投資は株式、債券、不動産です。短期投資戦略(今後 10 年間で必要になる資金)と長期投資戦略(XNUMX 年以上で必要になる資金)が必要です。

短期投資はオンラインで行い、退職後の長期投資は主に低コストで分散投資が可能なインデックスファンド(例えば、バンガード・トータル・ストック・マーケット・インデックス・ファンド)に投資すべきです。VTSAX)またはそれに類似した企業で、米国株式市場の株式の大半を保有しています。

500(k)、401(b)、403(b) などのほとんどの従業員退職金制度、および Roth IRA、Traditional IRA、SEP IRA、Solo 457(k) などの個人退職金口座で、株式市場全体または S&P 401 インデックス ファンドに投資できます。私は個人的にいくつかの個別株に投資していますが、 個別株への投資 ただし、それが総純資産の 10% 未満である場合は除きます。

投資はシンプルで簡単に学べますが、この記事では説明しきれないステップが多数あります。詳細については、以下のビデオと詳細リンクをご覧ください。

ステップ 8: 純資産と投資パフォーマンスを追跡します。

最初のステップは、純資産を計算することです。純資産は、資産(投資を含む所有する価値のあるものすべて)の合計から負債(学生ローン、クレジットカードの借金など、負債すべて)を差し引いたものとして簡単に定義されます。

純資産を追跡する簡単な方法は、私が設計した純資産計算機を使用することです。また、経時的に純資産を追跡するには、私が個人的に使用している無料の Personal Capital アプリを試してみることをお勧めします。

ステップ 9. 次に、XNUMX 日 XNUMX つずつ物事を進め、より良い日常の習慣を身につけます。

人生の多くのことと同様に、経済的自立を達成するには努力と実行が重要です。一貫性を持たなければなりません。一貫性は何よりも重要です。これらの手順を数か月だけ実行するだけでは不十分です。気に入ったら優先します。お好みに応じてゆっくりまたは速く始めることもできます。

24歳のとき、お金がなかった私は、1,250,000万ドルの目標額をどうやって貯金したらいいのか全く分かりませんでした。多くの調査研究で、私たちの心は実際にはそれほどの金額を処理できないことが証明されています。ほとんどの人にとって、その数字は大きすぎて抽象的だからです。控えめに言っても、大変でした。どうやってこのお金を全部稼いだのだろう?

このため、多くの退職金計算ツールは効果的ではありません。 2,000,000 年で 30 万ドルを貯蓄する必要があることはわかりますが、そこに到達するための手順は詳しく説明されていません。

最近の心理学的研究でも、大きな目標を日々の目標に細分化すると、私たちの心はより良く機能することが強調されています。私の投資戦略を使用して 1,250,000 年で 30 ドルに到達するには (年間 6 ~ 7% の収益を期待)、50 年後に退職するために 30 日あたり XNUMX ドルを貯蓄する必要があることがわかりました。

50 ドルを超えて節約できるドルごとに、経済的自立を加速させます。また、私が 50 日 5 ドルから始めたのではなく、XNUMX 日 XNUMX ドルから始めて、できるときにさらに数ドルずつ追加して、徐々に増やしていったことも注目に値します。

2010年に経済的自立を目指そうと決意した時、私は100%投資しました。しかし、それはスタートに必要なことでした。持続可能な成果を上げる鍵は、自分のペースで始め、できるところからプラス収入を得て、投資比率を1%ずつ上げていくことです。

本当に複利効果があり、今日投資したドルは投資を続ける限り2010倍になります。前にも述べたように、4 年に投資した XNUMX ドルは、現在では約 XNUMX ドルの価値があります。

この研究はまた、私たちがより良い習慣を通じてこれらの日々の目標を達成しなければならないことも強調しています。富を築く鍵は、実は私たちの日々の習慣にあります。金銭的な習慣が良ければ良いほど、より多くのお金を稼ぎ、貯蓄し、投資し、増やすことができます。さらに詳しく知りたい方は、 私の最高のお金の習慣.

破産から経済的自立に至るまで、5年間ほぼ全力を尽くしました。また、過去 7 年間で株式市場が大きく成長したことも幸運でしたが、私は準備ができていました。富を築くということは、できるだけ多くの変数を制御し、それを増やしていくことです。

最高のFIRE本

完全なレビューのリストについては、「Best FIRE (Financial Independence and Retire Early) Books」をご覧ください。これらの本は、経済的自由と早期退職を求める人にとって必須の参考書であり、この目標を達成するための実践的なアドバイスとガイダンスを提供します。

最高のFIREブログ

現在、FIRE ブログは何千とありますが、ここでは、特に順位付けはしていませんが、私のお気に入りの、最も人気のあるブログをいくつか紹介します。

-

- マネームスタッシュさん ピート・アデニー(別名ミスター・マネー・マスタッシュ)は、FIRE 運動のゴッドファーザーとみなされており、2011 年にブログを始めました。

- マッド・フィエンティスト

- 善の根源 ジャスティン・マッカリーは31歳で引退した税金最適化の専門家です。

- さん 1500

- ゴーカレークラッカー

FIREムーブメントに関するよくある質問

子供がいる人は経済的自立と早期退職(FIRE)を達成できるのでしょうか?

もちろん、子供がいても経済的自立と早期退職(FIRE)を達成できると信じています。子育てにはお金がかかりますが、出費を減らしたり、生活の他の部分を調整して子育てにかかる費用を相殺する方法は確かにたくさんあります。

たとえば、大多数の人は収入の 70% ~ 80% を住宅費、交通費、食費に費やしています。ここに最大の節約のチャンスがあります。

子供がいる場合は、これらすべての分野で節約できます。たとえば、別の地域に引っ越したり、より小さな家やアパートに引っ越したり、別の都市に引っ越したり、生活状況について他の創意工夫を凝らす方法を見つけたりすることで、最大の出費(住宅費)を削減できます。

子供と一緒にこれを行うことができます。車を1台所有し、自宅で料理をする場合も同様です。子供は、計画を立てる上で考慮するべきもうひとつの変数です。経済的自立と早期退職(FIRE)は簡単ではありませんが、すべてを一度に変える必要はありません。生活の中で少し調整するだけで、大きな影響を与えることができます。

FIRE 運動はエリート主義的な運動ですか?

いかなる運動であれ、さまざまな個性が存在します。彼らの中には間違いなくハードコアな人もいます。

FIRE ムーブメントでは、「引退」はあなたが望むあらゆることを意味することができます。私の意見では、単一の定義というものは存在せず、また存在するべきでもありません。白黒はっきりしたものはなく、単一の定義を求めることは本質を見失います。

FIRE 運動には、あらゆる名前や言語と同様に限界があります。それはあなたが自分自身のために設定した道です。これをエリート主義的な運動とみなし、自分たちの生活を変える準備ができていないために無視する人もいると思います。

これは良いですね。しかし、FIRE の原則は時代を超越しており、そのような変化を受け入れる心があれば、文字通りあなたの人生を変えることができます。 FIRE を達成するにはたくさんのお金が必要だと考える人が多いですが、それは真実ではありません。

貯蓄率を上げたり、大きな支出を減らしてより多くのお金を貯めるという単純なアイデアは、革命的なものではありません。現実的で、ほとんどの人にとって実行可能なものです。例えば、毎月の予算を見直し、不要な支出を特定することから始めることができます。

FIRE ムーブメントの将来についてどうお考えですか?それは単なる流行りで終わるのでしょうか、それともそれ以上に広まるのでしょうか?

素晴らしい質問ですね。 FIRE 運動には成長の余地があると思いますが、ラベルを貼ることができるため、その本当に優れた原則や人生を変えるような考え方を人々が無視しやすくなります。

今後も成長を続けるでしょうが、ある程度の水準には達するでしょう。素晴らしいのは、ますます多くの人々が目覚め、40年間9時から5時まで働き、65歳で退職するという現状に疑問を持ち始めていることです。もちろん、それが一つの道ではありますが、唯一の道ではありません。実現への道は数多くあるのです。 富と豊かな生活.

従来のアドバイスに従わないことを選択する人が増えており、多くの例があることから、この傾向は今後も続くと私は信じています。

インターネットのおかげで、自分のやり方で素晴らしい人生を築いている人々の例はたくさんあります。それが自由です。

素晴らしいのは、より多くのお金を稼ぎ、これまでとは違う生き方をすることが、かつてないほど容易になったことです。これらのアイデアの変革力は、あなたの時間を取り戻す力にあります。結局のところ、大切なのはお金ではなく、時間をあるべき場所に使い、素晴らしい人生を送るために使うことです。

頭字語としての「FIRE」という用語が今後さらに普及していくかどうかは分かりませんが、その原則はこれからも広まっていくと信じています。それが私たちに期待できることです。不確実性が増す時代では、お金をコントロールすることも、お金にコントロールされることもできます。

しかし、それをコントロールすると、世界、機会、そして今まで考えられなかった人生が開けます。これは誰でも利用可能です。

アメリカでは経済的自立や早期退職がより容易なのはなぜでしょうか?

理由は数多くありますが、低コストの投資オプションが利用できること、収入機会が豊富であること(フリーランスの働き方など)、一部の地域では生活費が低いこと、そしておそらく最も重要なのは、税金を改善したり減らしたりする方法が多いことです。

米国以外では税金が高くなることが多く、貯蓄の可能性が大きく損なわれますが、米国では、税制優遇の 401(k) や Roth IRA 退職金口座など、効果的な財務管理を通じて税金を削減する方法が数多くあります。

また、米ドルは強いため、米国外に住むことでインフレの影響を軽減し、お金の価値を高めることができます。

しかし、だからといって諦めないでください。ヨーロッパでは少し難しいかもしれませんが、間違いなく可能ですし、努力する価値はあります。