住宅購入を検討することは、重要な財務上のステップであり、購入の可否を徹底的に理解した上で決定を下す必要があります。家計の予算を決めるにあたって収入の一定の割合に固執することを提案する人もいれば、ライフスタイルやその他の財務目標を考慮に入れるべきだと主張する人もいます。自分のニーズを特定し、毎月のコストと予期しない出費を評価することで、自分にとって適切なものを現実的に見積もることができ、住宅購入の決定がバランスのとれた現実的なものになることが保証されます。

ラムジー氏は、住宅探しの予算を決めるためのシンプルな枠組みを提案しています。それは、月々の支払いが純収入の 25% を超えてはならないというものです。このルールの背景と、それを追求する価値があるかどうかについての私の見解を述べます。

デイブ・ラムジーはお金の管理に関して数多くの「経験則」を持っています。彼の最も重要なルールは次の質問に答えるものであると言えます。私の予算に合う家はどれでしょうか?

私たちは収入の大部分を住宅費に費やしているので、この質問に正しく答えることが重要です。

連邦準備銀行の最近の調査によると、2008年の金融危機で最も深刻な影響を受けた都市は、 平均個人債務対収入比率。これらの地域の住民に共通する特徴は、住宅をたくさん購入したことだ。

アメリカの世帯のほぼ半数がクレジットカードの負債を抱えていることを考えると、大半の人が自分の経済力を超える住宅を購入していると主張するのは簡単です。結局のところ、住宅ローンというのは、たとえクレジットカードの借金が増えることになったとしても、支払わなければならない出費なのです。

免責事項この記事はケーススタディを提供することのみを目的としており、イスラム法に抵触する問題を避けることの重要性を強調します。

どのくらいの家を買う余裕がありますか?

デイブ・ラムジーのアドバイス 新しい家を買う この制度では、25 年間の固定金利ローンにおいて、毎月の住宅ローン支払額 (住宅所有者保険、住宅所有者組合費、固定資産税を含む) を毎月の手取り収入の 15% 以下に制限します。

この一般的な住宅規則は、他の場所で見られる推奨事項とはまったく異なります。 DaveRamsey.com の住宅ローン返済能力計算ツールを使用すると、以下のガイドラインに基づいて、支払える最大の月々の住宅ローン返済額を計算できます。このガイドラインはすべて、「あなたの月々の純収入はいくらですか?」というシンプルな質問に基づいています。

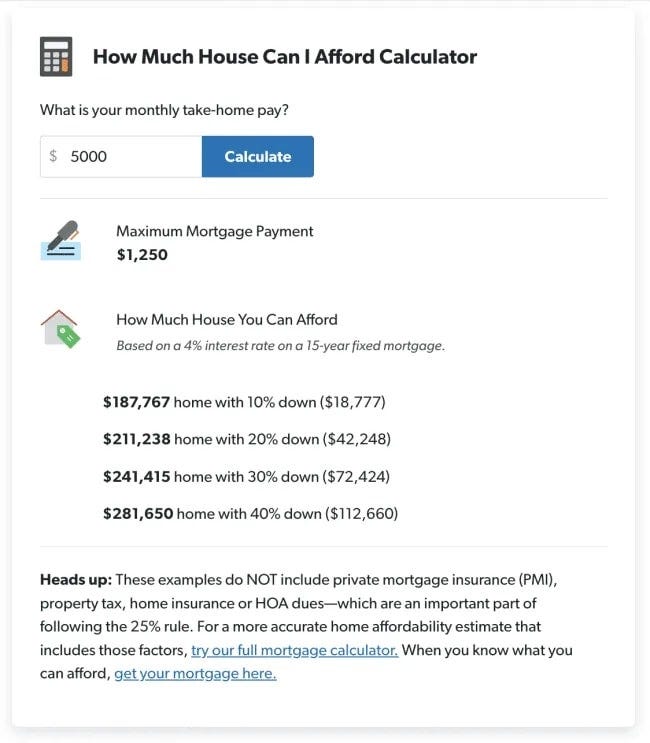

ラムジー氏によると、毎月の住宅費は税引き後の月収の 25% を超えてはならないそうです。したがって、税引き後の収入が毎月 5000 ドルであれば、毎月の住宅ローンの支払い総額は 1250 ドルになります。

したがって、この規則に従うために計算機を使用する必要はありません。毎月のローン支払額の上限を計算するには、税引き後の毎月の収入を 4 で割るだけです。

| 純月収 | 住宅ローンの最大支払額 |

| $4,000 | $1,000 |

| $5,000 | $1,250 |

| $6,000 | $1,500 |

| $7,000 | $1,750 |

| $8,000 | $2,000 |

| $9,000 | $2,250 |

| $10,000 | $2,500 |

ラムゼイ氏は、月々の総収入の代わりに、月々の純給与(純収入または税引き後の月々の収入とも呼ばれます)を使用することを推奨しています。

総所得は税金やその他の控除が差し引かれる前の収入金額であり、純所得は税金や関連費用が差し引かれた後の収入金額です。この数字を知るには、最近の給与明細を見ればよいのです。

責任を持ってどれくらいの家を買う余裕がありますか?

デイブ・ラムジー・ルールにより、ほとんどの住宅ローン業者や不動産業者が販売しようとしている価格よりはるかに安い価格で住宅を購入することができます。言うまでもなく、他の計算機で計算された購入可能価格よりはるかに安い価格で住宅を購入することもできます。

ラムゼイの購入可能額計算機では、あなたの月々の純収入に基づいて、購入可能な住宅価格の概算も示してくれます。

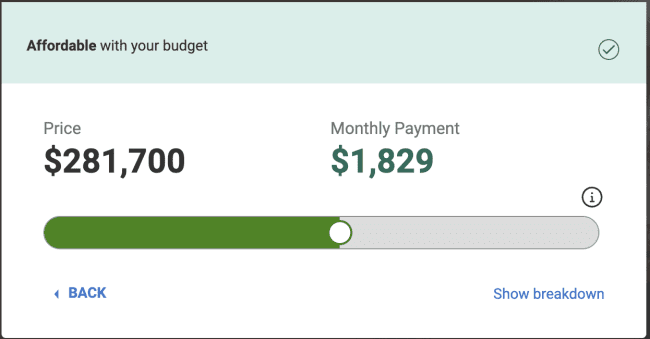

対照的に、上記の例に示されている数値に基づいて、Realtor.com の購入可能額計算ツールが示す購入可能額は次のとおりです。

この演習では、次のように 20% の頭金計算に基づいて比較します。

- 月収5000ドル(年間60000ドル)。

- 頭金は 42248 ドルで、これは Ramsey の例では 20% の頭金に相当します。

- 毎月の借金は0ドル。 (ラムゼイ氏のベイビーステップのフレームワークでは、住宅を購入する前に借金をなくし、緊急時の資金を十分に確保しておくべきだとしています。)

Realtor.com では、30 年固定の住宅ローンで支払える金額が表示されることに留意してください。一方、ラムジー氏は15年固定金利の住宅ローンを提案している。しかし、Realtor.com では、ラムゼイ氏が提案した金額よりも 579 ドル高い住宅ローンの支払い額を示しています。

なぜこのような違いがあるのでしょうか?これを理解するには、住宅ローン提供者が使用するガイドラインを理解することが重要です。

デイブ・ラムジーの住宅ガイドラインと28/36住宅ローンルール

住宅ローン業界で使用される標準的な債務対収入比率は 28/36 ルールと呼ばれ、個人が特定の住宅ローンを支払う余裕があるかどうかを判断するために使用される財務ルールです。このルールは、月々の負債総額が税引き前収入の 36% を超えてはならず、月々の住宅関連費用(住宅ローンの支払い、税金、保険を含む)は最大 28% までと定めているものです。

この比率を詳しく調べて、最近別の記事で次のように書きました。

28/36 ルールについて最初に知っておくべきことは、このルールは財務計画で使用されるルールではないということです。代わりに、これは住宅ローンの貸し手が住宅ローンを決定するために使用するルールです。

この規則では、住宅費(元金、利息、税金、保険を含む)は月収合計の 28% を超えてはならないとされています。その場合、ローンの支払総額(住宅ローンとその他すべての負債)は総収入の 36% を超えてはなりません。

この比率は、貸し手と消費者の両方の観点から見ることが重要です。貸し手にとって、28/36 ルールの目的は、個人が負担できる最大負債額を決定することです。

言い換えれば、これは銀行が、借入者が負担しても返済できる見込みが十分にあると判断した最大額の負債です。できるだけ多くのお金を貸すことで、あなたのお金ではなく、銀行の純利益が増加します。

ここでの重要なポイントは、ラムゼイのガイドラインが富を築くのに役立つように最適化されていることです。住宅ローンの支払いが少なくなれば、クレジットカードの借金を避け、長期的に投資を増やすことができるという考えです。月々の支払額が少なくなるだけでなく、返済期間も 15 年短くなります。

一方、住宅ローン業界のガイドラインは、利益を最大化するために最適化されています。

デイブ・ラムジーの住宅ローンルール vs. 50/30/20予算

私が気に入っている予算戦略の 50 つは、30/20/50 予算です。これは、財務を効果的に管理するのに役立ちます。収入の30%を必要に、20%を欲しいものに、そしてXNUMX%を貯蓄に使うべきだとされています。

この予算編成戦略は、将来のための仮想予算を作成することで人々が大きな財政上の決定を下すのに非常に役立つと思います。

住宅費(住宅の維持費を含む)は、「必要額」の予算の 50% 以内に収まります。ただし、食費、交通費、保険など、その他の必要な月々の費用も予算の 50% 以内に収まります。

デフォルトの予算で収入の 65% が生活必需品に充てられるとすると、欲しい物や貯蓄に使えるのは合計の 35% だけになります。言い換えれば、より大きな家を購入するための機会費用は、欲しいもの(旅行や娯楽など)や貯蓄(たとえば、退職を遅らせる必要があるかもしれない)を犠牲にすることを意味します。

家庭で貧乏になる必要はありません。しかし、毎月の住宅ローンの支払いのために、他の財務目標を常に犠牲にすることになります。確認する 車の購入費用を節約するためのヒントと戦略.

頭金はいくら貯める必要がありますか?

ラムゼイ氏は前払い金について何と言っていますか?

彼の推奨事項を要約すると次のようになります。

- 民間住宅ローン保険 (PMI) を避けるために、住宅購入価格の 20% を貯蓄することが目標になります。

- 20 年間積極的に貯蓄しても 20% 貯まらなかった場合は、金額を 10% 未満に下げても問題ありませんが、10% 未満に下げるのは避けてください。 XNUMX% 未満の場合、特に民間住宅ローン保険など、非常に多くの手数料を支払うことになるため、それだけの価値はありません。

民間住宅ローン保険(PMI)は、購入者が物件価値の 101% を超える頭金を支払わない場合に貸し手が通常要求する保険です。この保険は、借り手が住宅ローンの返済を怠った場合に貸し手を保護します。 PMI を持つ住宅所有者は通常、年間保険料の支払いも求められ、これは毎月の住宅ローンの支払いに加算されます。住宅の 20% の資産価値があれば、PMI に関連する追加の月々のコストを削減できます。

これらの頭金の額は、ラムゼイ氏が推奨する唯一の住宅ローン期間である 15 年固定金利住宅ローンのものであることに注意してください。言い換えれば、ラムジー氏によると、同じ10%の頭金ルールは、30年固定金利の住宅ローンを申請する人には適用されないという。

ラムゼイ氏はローンも推奨していない。 FHA 住宅ローン保険の影響により。

デイブ・ラムジーの住宅ローンルール vs. 私のアイデア

ほとんどの人にとって、家は人生で最大の買い物です。同様に重要なのは、ほとんどの住宅所有者は借金をしているので、レバレッジが関係しているということです。

これら二つの理由から、私は多くの人が高すぎる価格で住宅を購入しているというラムゼイの仮説に同意します。そうすることで、多くの場合、彼らは他の、より重要な経済的な目標を犠牲にせざるを得なくなります。

しかし、20% の頭金 (または 10 年間の集中的な貯蓄の後は少なくとも 15%) と XNUMX 年間の固定住宅ローンというラムゼイ氏の厳格な約束に違反するシナリオがいくつかあることはわかります。

観光地や人口密集地に住んでいる場合は、Airbnbで貸し出したり、空きスペースを不動産業者に貸し出すなど、人気のオプションで自宅から収入を得ることもできます。 隣人。これにより、毎月のキャッシュフローが大幅に変わる可能性があり、この方向に進むことを選択する場合は考慮する必要があります。

はい、伝統的です。しかし、借金を返済するのと同じように、住宅のために貯金することは、本当に経済力を強化するチャンスです。時間と規律が必要ですが、20% の頭金を貯めることができれば、住宅所有に伴う経済的な浮き沈みに責任を持って対処できることを証明したことになります。閲覧できるようになりました さまざまな財政的プレッシャーを克服するための効果的な戦略.