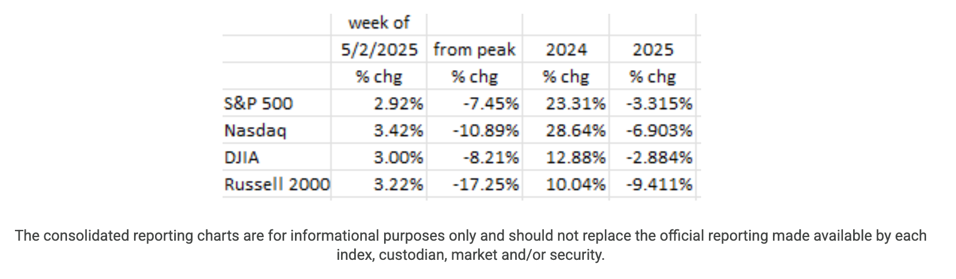

市場は好調な週を迎え、経済の減速や企業業績の低迷にもかかわらず、主要株価指数は3%上昇した。金曜日(2月500日)の時点で、S&P2004は、力強い雇用報告と米中貿易摩擦の緩和の噂に支えられ、XNUMX年XNUMX月以来最長の連日上昇(XNUMX営業日連続)を記録した。1 12 しかし、主要指標は年初からすべて赤字のままとなっている。

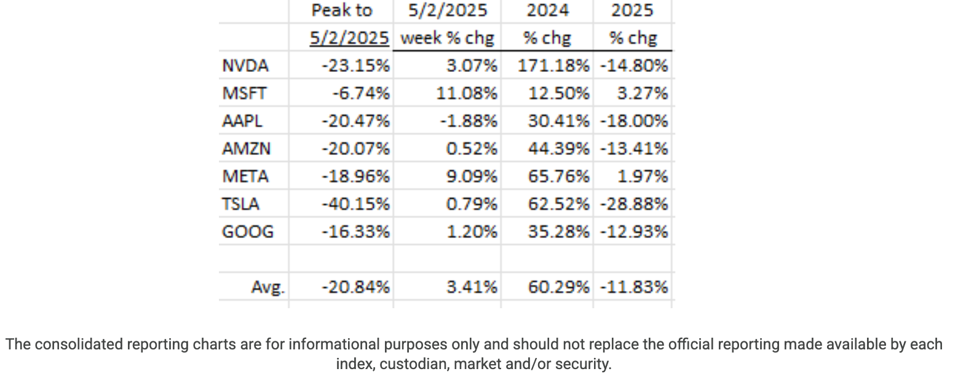

「マグニフィセント・セブン」銘柄のうち11銘柄が週中に上昇し、マイクロソフト(MSFT)が9%上昇、メタ(META)がXNUMX%上昇した。アップル(APPL)のみが赤字で週末を終えた。 XNUMX 社のうち、年初からプラスになっているのは XNUMX 社 (MSFT と META) のみです。12

以前のブログでは、経済の弱体化が進んでいることを記録しました。したがって、今年第 0.3 四半期の GDP 成長率が赤字 (-XNUMX%) となったことは、私たちにとっては驚くべきことではありませんでした。2 3 13 これだけでは経済が不況に陥ったことを意味するわけではありませんが、不況が起こる可能性は小さくないことを意味します。さらに、暫定的な GDP レポートには、非常に楽観的と思われる多数の仮定が含まれています (たとえば、設備投資の年間成長率 +22.5%)。したがって、第XNUMX四半期のGDPは下方修正されると予想しています。

さらに、主要企業の決算報告にも弱さが現れ始めています。たとえば、第 3.6 四半期では、マクドナルド (MCD) の米国店舗の売上は 3.0% 減少し、全世界の事業全体では 3% 減少しました。コカ・コーラ(KO)も、北米事業での販売量が2%減少しました(世界全体では3%減少)。スターバックスでさえ、全世界での総売上高がXNUMX%減少したと報告した。消費者がそのような購入を控えるということは、常に問題の兆候です。

非農業部門雇用者数報告によると、177月の雇用者数は引き続き増加(+185)し、XNUMX月の+XNUMXという数字に非常に近い数字となった。4 これらの数字は好調に見える。しかし、表面下では状況は必ずしも楽観的ではない。チャレンジャー・グレイ&クリスマスの報告によると、63年2025月のレイオフ発表件数は前年(2024年2020月)比で2009%増加し、2001月のレイオフ件数は過去の2003月平均のXNUMX倍に達した。また、XNUMX月のレイオフ件数がプラスとなったのは、XNUMX年(パンデミック)、XNUMX年(世界不況)、そしてXNUMX~XNUMX年(ITバブル崩壊)のXNUMX年のみだった。5 14

今後の見通し:消費者指標の考察

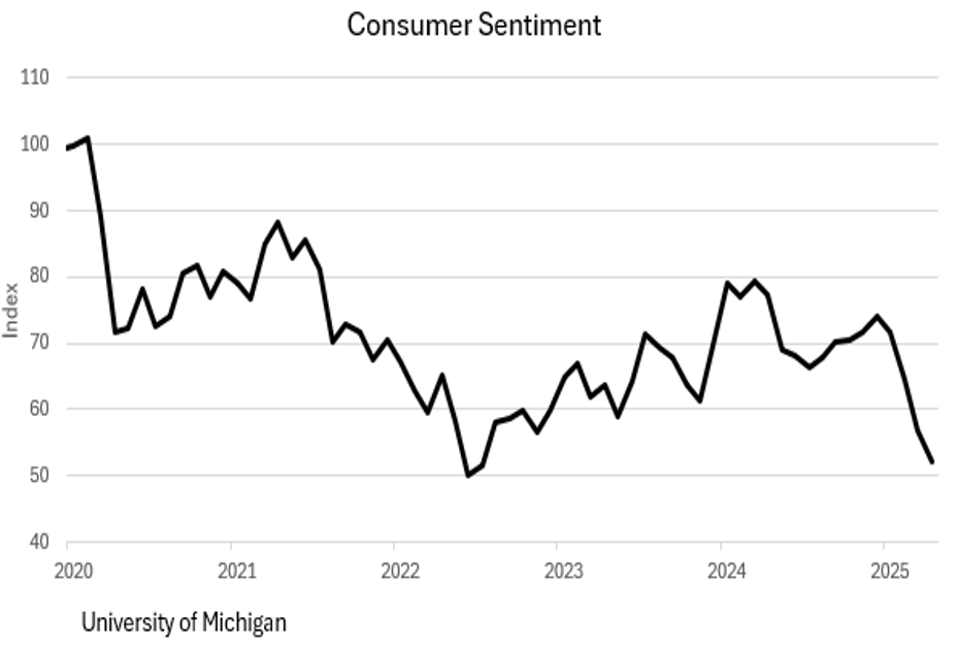

最も心配なのは、将来を予測する指標であると考えられる予測指標です。最初のグラフは ミシガン大学消費者信頼感指数。グラフの右側は、感情がパンデミックの初期に見られたレベルまで急速に悪化していることを示しています。6

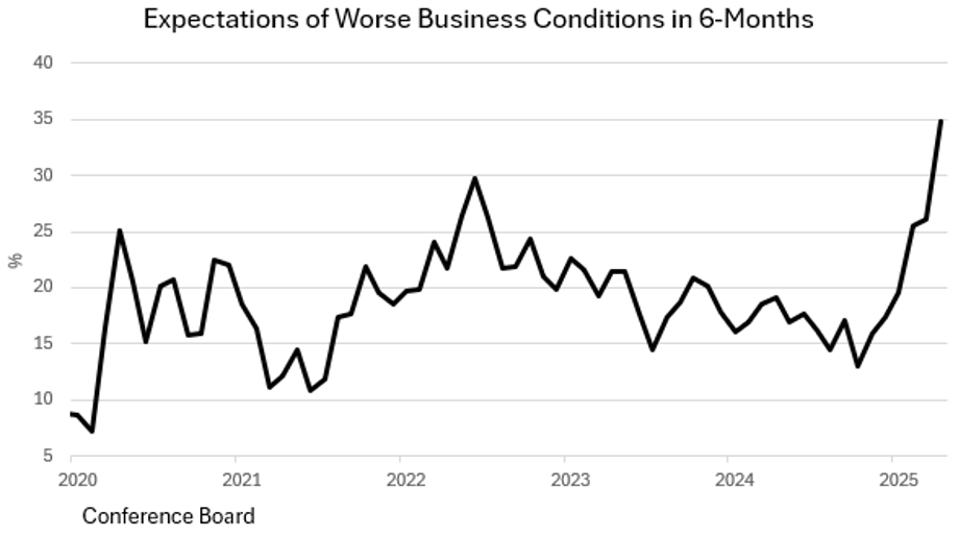

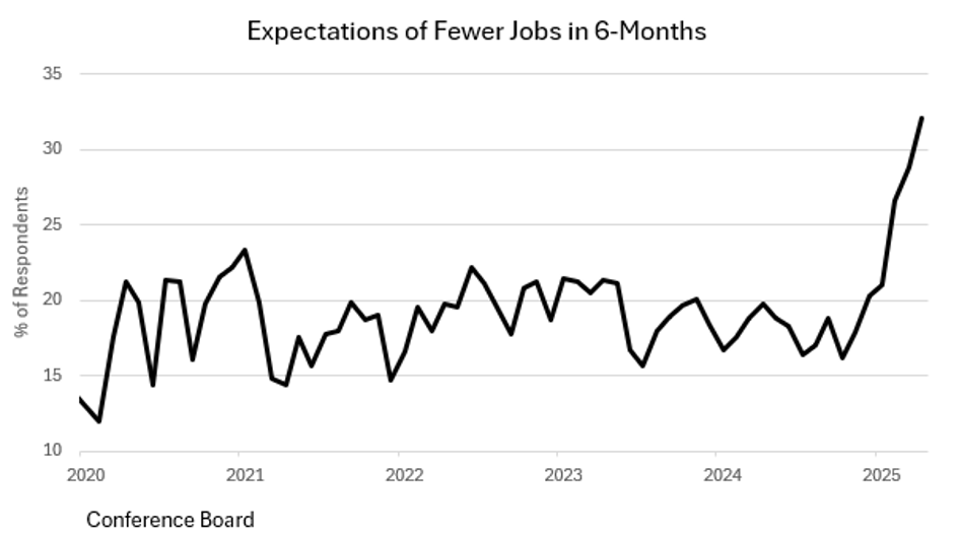

以下のチャートは、 コンファレンス・ボード景気の先行き6か月の予測、特に景気悪化の予測を示します。これらの予測はパンデミックの初期よりも悪化していることに留意すべきだ。これは、次のような懸念の高まりを反映している。 潜在的な経済不況.

先ほども述べたように、 非農業部門の給与 4月としては好調でした。しかし、どうやら 雇用機会・労働力移動調査(JOLTS) これは将来的に労働市場が逼迫することを示唆している。求人数は288月に282万XNUMX件減少し、XNUMX月のXNUMX万XNUMX件の減少に加わった。8 次のグラフは、消費者が近い将来に求人数が減少すると予想していることを示しています。7

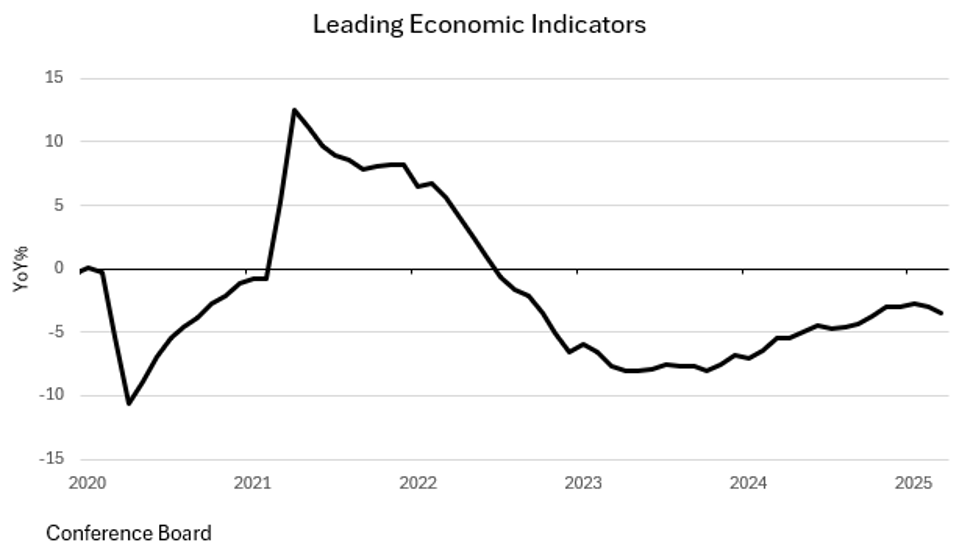

これらのグラフから、消費者が経済の将来について不安を抱き始めていることは明らかであり、そうなると貯蓄が増加し、消費が停滞/減少することが歴史の示すところです。 0.3%の減少は、 और देखें 第1四半期は現在の消費者心理と成長を組み合わせ और देखें 第2四半期もマイナスとなるだろう。続く 先行経済指標 コンファレンス・ボードはまた、近い将来、経済が低迷する時期が来るだろうと指摘した。 *これらの指標は、経済アナリストが潜在的なリスクを評価するための貴重なツールです。*

現段階では経済減速の程度を評価することは不可能だ。しかし、確かに減速は来ている(あるいはすでに来ている)。 消費者指標モニタリング 経済の進路を理解する上で非常に重要です。

インフレと連邦準備制度

0.0月の「コア」PCE指数は2.6%上昇(前年同月比+XNUMX%)となった。9 パウエルFRB議長のスーパーコア(住宅とエネルギーを除くサービス)は0.5月に-0.15%、サービスは+20%でした(XNUMX月XNUMX日以来の最小のサービス数値!!)。11 消費者物価指数(CPI)は22月にわずかに下落し、2.41月XNUMX日以来初の縮小となり、年間成長率はXNUMX%に低下した。9 2.00 月の実績が年末まで継続すれば、0.35 月 (今月!) の年間インフレ率は XNUMX%、年末にはわずか +XNUMX% となるでしょう。これはFRBにとっては低すぎるため、この傾向が続く場合は大幅な金融政策の緩和が予想されます。

連邦準備制度理事会は6月7〜XNUMX日に会合を開く。パウエル議長は、FRBは行動を起こす前に「確かなデータ」を見たいと示唆した。11 つまり、市場感情指標だけではFRBに行動を促すには不十分であり、先行経済指標も十分ではないようだ。 Fedの行動が経済に影響を及ぼすまでには数か月かかるため、経済減速(デフレ)の出現を待つのではなく、先行指標に基づいてFRBが行動するのが賢明だと考えられる。こうすることで、これらの対策の効果は減速する経済に対してよりタイムリーなものとなるでしょう。われわれの見解は、FRBは引き続き金利を引き下げるべきであり、早ければ早いほど良いということだ。しかし、パウエル議長の演説に基づくと、FRBの5月の会合でこのような結果になるとは驚きだ。10

結論

経済は貨物列車のようなものです。最初の動機が成果を上げるまでには長い時間がかかります。第1四半期のGDPがわずかにマイナスとなり、消費者心理指標も弱い結果となったことは、経済の勢いが明らかに減速していることから、連邦準備制度理事会が引き続き金利を引き下げるのに十分なシグナルとなるはずだ。この景気減速には効果的な経済戦略が必要だ。

本稿執筆時点では、3.2月に金利が引き下げられる可能性は非常に低い(36.7%)。 XNUMX月の会合については、市場の確率は改善している(XNUMX%)ものの、依然として低い。10